Semi-conducteurs est un secteur que j’ai recommandé au début 2021. A la fin de cette année nous constatons que c’était en effet probablement le meilleur investissement dans cette catégorie. La plupart des acteurs dans ce secteur sont hors de prix et les multiples feraient sauter au plafond la plupart des investisseurs “value”. Y a t il encore des opportunité? Je dis OUI et pour moi c’est MICRON. Micron n’a pas profité du hype qui s’est installé dans ce secteur après la réouverture post-COVID et pendant la pénurie grave des semi-conducteurs.

Business du MICRON

Micron Technology est l’un des leaders du secteur en matière de solutions de mémoire et de stockage à puce. Le portefeuille de technologies de la société comprend DRAM, NAND et NOR. Les solutions de Micron font partie de la vie moderne – téléphones mobiles, ordinateurs personnels, serveurs ainsi que les technologies du futur – systèmes Deep Learning, Intelligence Artificielle, Réseaux 5G et véhicules autonomes.

Coin Geek

La DRAM (Dynamic Random-Access Memory) est la mémoire utilisée par les ordinateurs pour gérer les charges de travail de leurs applications. Plus vous avez de DRAM, plus l’ordinateur fonctionne vite. La mémoire DRAM n’est pas persistante, une fois l’ordinateur éteint, les données sont perdues. Contrairement à la DRAM, la mémoire Flash NAND est non volatile, ce qui signifie qu’elle stocke les données même une fois l’alimentation déconnectée. Cependant, la NAND ne fonctionne pas aussi vite que la DRAM, c’est pourquoi les appareils électroniques et les ordinateurs nécessitent les deux types de mémoire.

Micron vs Concurrents

Alors que Micron restait un des leaders pendant des années, la société a maintenant atteint le leadership dans les catégories DRAM et NAND. Micron produit désormais le nœud DRAM 1z, qui est le plus petit nœud DRAM de l’industrie qui offre également une densité de bits nettement plus élevée, des améliorations de performances significatives et un coût inférieur. La société a également réalisé une percée en concevant et en produisant le premier NAND à 176 couches, qui est le nœud NAND le plus avancé sur le plan technologique sur le marché. L’empilement ou la superposition, qui est la technologie utilisée dans ce produit, empile les cellules de mémoire les unes sur les autres en trois dimensions par rapport aux NAND planaires ou traditionnelles. En conséquence, la NAND à 176 couches de Micron a l’avantage d’être beaucoup plus petite par rapport à la concurrence tout en accélérant considérablement les performances des applications.

La technologie IP de Micron se reflète dans son mix de revenus, avec 71% des revenus attribués à la DRAM, 25% à la NAND et 4% à d’autres produits tels que NOR Flash (utilisé dans les applications Internet des objets (IoT)). La cyclicité historique de Micron peut en partie être attribuée au segment DRAM, qui est plus cyclique que la NAND en raison de problèmes d’approvisionnement liés à la nature de la fabrication de la mémoire.

Les semi-conducteurs ont traditionnellement été considérées comme cycliques. Cette cyclicité a entraîné une consolidation dans l’industrie de la mémoire. L’industrie de la DRAM est passée de 32 acteurs il y a seulement quelques décennies à trois acteurs majeurs aujourd’hui – Micron aux États-Unis, Sk Hynix (XKRX:000660, Financial) en Corée du Sud et Samsung (XKRX:005930, Financial), également en Corée du Sud. Ces acteurs contrôlent désormais 96 % du marché, contre 65 % en 2007. Dans l’industrie NAND, il existe aujourd’hui quatre acteurs majeurs – Micron, une joint-venture entre Toshiba Memory Corporation (Japon) et Western Digital (WDC, Financial), SK Hynix et Samsung.

Analyse du Marché

Quelle sera la demande au cours de la prochaine décennie? La DRAM, en particulier, devrait connaître une énorme augmentation en raison de son utilité dans l’informatique en temps réel, qui est essentielle pour les applications dans les applications d’intelligence artificielle, l’IoT et les véhicules autonomes.

Les ordinateurs auront non seulement besoin de plus de DRAM pour exécuter des applications de plus en plus complexes, mais aussi de la NAND, car les disques SSD deviennent la norme de l’industrie remplaçant la technologie existante des disques durs. Les dépenses dans le cloud devraient atteindre 308 milliards de dollars cette année et devraient être le principal moteur des marchés DRAM et NAND, contribuant ainsi à réduire les risques de l’ensemble du secteur. La demande de contenu NAND et DRAM dans les smartphones haut de gamme va doubler en seulement trois ans par téléphone, en particulier avec l’avènement de la 5G, qui augmentera considérablement le besoin de stockage de données et de capacités de mémoire. L’industrie du jeu, qui éclipse déjà l’industrie cinématographique et sportive nord-américaine combinée et compte plus de 2,2 milliards d’utilisateurs aujourd’hui, devrait continuer de croître, entraînant le besoin de GPU et de la mémoire qui les alimente.

L’un des plus grands changements transformationnels que nous allons voir au cours de la prochaine décennie est la prolifération des véhicules autonomes ; selon le PDG de Micron, Sanjay Mehrotra, la quantité de DRAM requise dans un véhicule autonome de niveau 4 sera d’environ 40 gigaoctets, ce que sont aujourd’hui les grands serveurs d’entreprise.

Du côté de l’approvisionnement en DRAM, c’est-à-dire le pain et le beurre de Micron, l’entreprise a largement profité de la crise financière, qui a conduit à la faillite de concurrents comme Elpida au Japon et Qimonda en Allemagne. Les acquisitions des deux sociétés par Micron lui ont permis d’augmenter sa production de DRAM de près de 45%, lui donnant la taille et l’échelle nécessaires pour affronter les géants coréens.

Sur le front de la NAND, avec l’évolution de l’industrie vers la technologie 3D NAND où la mémoire est « empilée », Micron a assumé le leadership technologique avec le développement de sa NAND 3D à 176 couches.

Valorisation

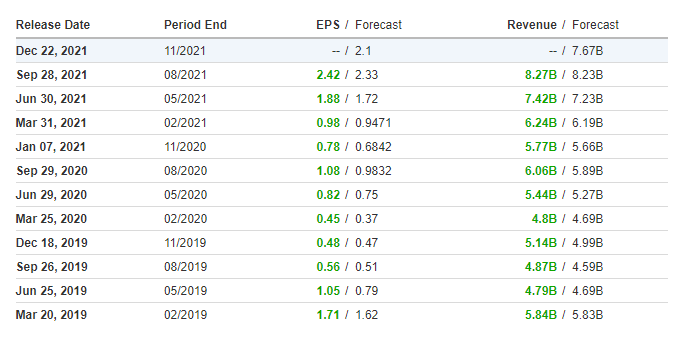

Le marché a fondamentalement sous-évalué Micron en raison des hypothèses existantes sur l’industrie. Cette année, Micron a atteint plusieurs nouveaux sommets. Les ventes de mémoires mobiles, de puces de mémoire automobiles et industrielles ont toutes atteint des chiffres record, malgré la crise actuelle des semi-conducteurs. La société continue de dépasser les attentes des analystes et se négocie à un Forward P/E à terme d’environ 8 pour un cours de l’action d’environ 74$.

En raison de la pénurie actuelle de semi-conducteurs affectant le prix des automobiles et d’autres produits, les fabricants de puces mémoire ont augmenté leur production pour répondre à la demande attendue. Cependant, étant donné les pénuries persistantes d’autres composants informatiques tels que les processeurs et les GPU, la demande devrait augmenter de 16,3 % en 2022, tandis que l’offre totale de DRAM de l’industrie devrait augmenter de 17,9 %. En prévision de la baisse des prix des DRAM, les actions Micron ont glissé et la pression à la baisse sur les prix des DRAM a été intégrée au prix actuel. Cependant, la croissance séculaire de la 5G, de l’automobile et de l’IoT (secteurs qui ont des marges plus élevées) devrait arrêter la chute des prix de la mémoire, et lorsqu’elle est combinée à la consolidation globale du marché en trois acteurs principaux, il est clair que cette fois est différente et Micron a échappé au malédiction cyclique.

Coin Geek: CPU vs GPU

La principale différence entre l’architecture CPU et GPU est qu’un CPU est conçu pour gérer rapidement un large éventail de tâches (mesurée par la vitesse d’horloge du CPU), mais est limité dans la simultanéité des tâches qui peuvent être exécutées. Un GPU est conçu pour restituer rapidement des images et des vidéos haute résolution simultanément.

Fair Value

La dernière fois que Micron a connu un cycle haussier, ses bénéfices ont augmenté pendant neuf trimestres consécutifs et ses bénéfices ont culminé à 12 $ par action en 2018. De plus, Micron dispose actuellement d’une excellente situation de trésorerie, avec environ 1,3 milliard de dollars d’excédent de trésorerie. La société prévoit d’utiliser sa position de trésorerie et ses flux de trésorerie disponibles à l’avenir pour des rachats d’actions opportunistes afin de se protéger contre les craintes de pic de cycle. Micron avait auparavant un programme de rachat d’actions régulier dans lequel la société a remis plus de 4 milliards de dollars en espèces (environ 5 % de la capitalisation boursière actuelle) aux actionnaires, mais a maintenant décidé d’acheter plus d’actions lorsque les prix sont bas, moins lorsque les prix sont élevés et institue un dividende trimestriel initial de 10 cents par action.

Avec un futur BPA normalisé d’environ 12 $ par action et un rendement de 9 %, nous obtenons un cours de 125 $. Malgré les hypothèses lourdes que nous avons utilisées dans ce calcul, à moins de 70 $ par action, il est clair que Micron est sous-évalué.

Multiples (au prix du marché autour de 74$)

Valorisation

Price to Sales < 2, avec la moyenne de l’industrie des semi-conducteurs qui frôle 9 !

P/E actuel est de 14 avec Forward P/E 8.12.

EV-to-EBITDA: un des ratios les plus complets et des plus fiables est de seulement 6.5. Toutes les entreprises avec EV-to-EBITDA < 15 je considére habituellement comme intéressantes. Ce ratio est assez cross-secteur.

Rentabilité

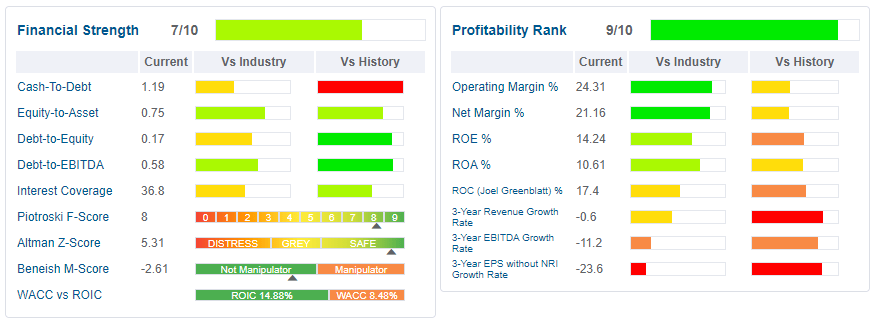

ROE / ROIC est de 14 et 12 respectivement. Les moyennes sur 5 ans sont de 22 et 18 – les chiffres dignes de la Catégorie A.

Marges (moyennes sur 5 ans):

Marge brut +44%.

Marge nette +27.5%.

Dette

Dette nette est négative. Dette long terme est de 15%. Current ratio est de 3.1 donc largement assez pour couvrir tout les engagements court terme.

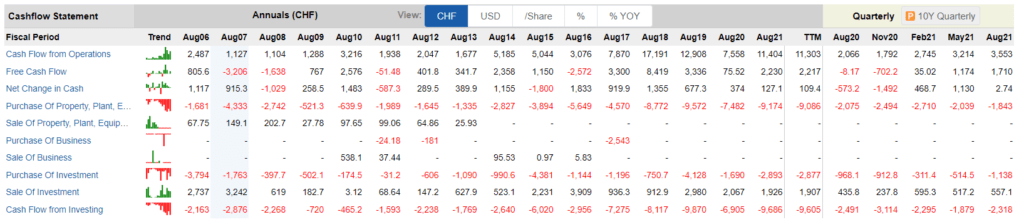

Flux Financiers

Revenus et les Marges

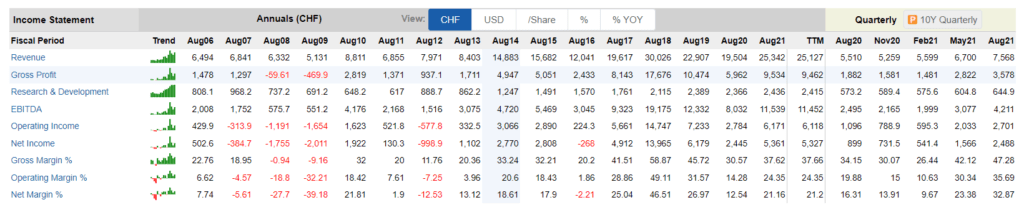

La CA a connu une baisse entre 2018 et 2020. 2021 est clairement une année d’une reprise.

Bilan

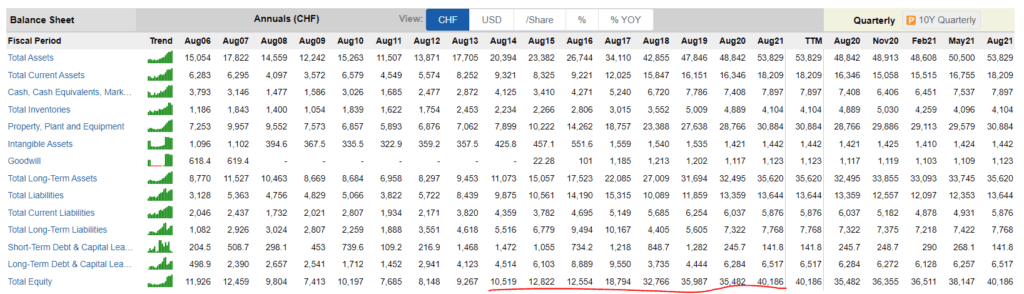

Les fonds propres sont en contante progression. Donc les Actifs augmentent plus vite que les Passifs.

Cashflow

Le Free Cashflow n’a jamais été négatif depuis 2016. Donc Micron dégage la trésorerie.

Ratios

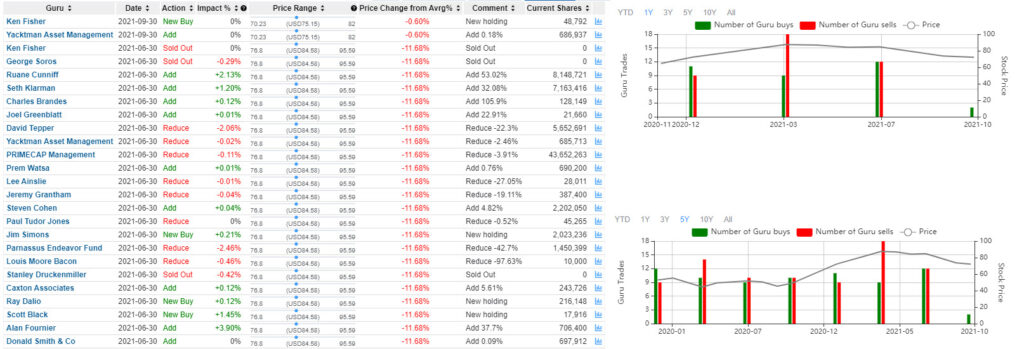

Que font les Gurus?

Rien d’évident par rapport aux positionnement des Grands Gérants.

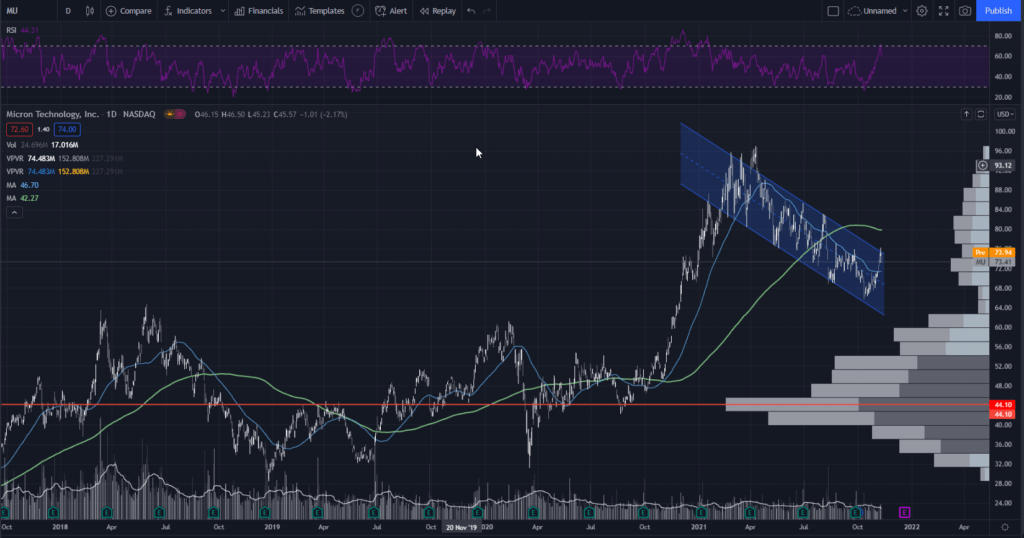

Technical Analysis

De point de vue technique la situation est incertaine. MA50 est en dessous MA200 après voir formé une Death Cross mi-Août 2021 – Figure baissière importante. RSI sur les Dailies est proche de la zone de surachat. Techniquement parlant il faut attendre pour ce positionner à risque de perdre une opportunuté. En effet de cassure du canal par le haut, ce qui n’est pas impossible dans la situation actuelle fondamentale dans le secteur des semi-conducteurs, la hausse peut-être très violente pour attendre les plus hauts récent de 90$-96$ (comme c’est le cas pour les nombreux autres semi-conducteurs qui sont au plus-haut historiques).

Points d’entrée

Je suis positionné déjà avec un PRU autour de 68$ et je fais les stratégies optionnelles du revenu passif sur le Strike de 60$ – le niveau ou je suis près à me positionner agressivement.

Risques

Le risque principal que je vois ici – c’est la correction généralisée soit au niveau du secteur des semi-conducteurs, soit un sell-off macro. L’entreprise porte peu de risque non-systémique (spécifique à l’entreprise) et depuis longtemps n’a pas déçu avec les publications trimestrielles. Donc pour résumer les risques générales s’appliquent pour Micron, valables pour beaucoup d’autres entreprises cotées.

Déontologie

Actuellement je possède une ligne Micron dans mon portefeuille et j’ai comme objectif d’augementer cette ligne.