Investissement dans Meta Platforms doit être vu sous 2 angles séparés :

- Investissement dans les revenus des recettes publicitaires sur les réseaux sociaux. Appelons-le l’ancien business. C’est comique car il s’agit d’un secteur en plein boom ou Meta a une position dominante malgré l’apparition des nouveaux acteurs.

- Investissement dans le Metaverse – une technologie du futur qui prétend transformer entièrement nos vies et la manière dont on consomme le contenu digital.

Meta investit massivement dans le monde de la métaverse alors que ses revenus publicitaires déçoivent parfois les investisseurs tout en restant énormes! Le marché voit dans Meta Platforms uniquement la part des réseaux sociaux et vue que les revenus sont de plus en plus volatiles, la valorisation de l’entreprise en Bourse chute. Pour le moment, le marché voit la Métaverse comme une charge plutôt qu’un levier d’une croissance inépuisable.

J’ai une forte conviction dans le Metaverse et pour moi la question ce n’est pas “si”, mais “quand?”. Selon une étude réalisée par Bloomberg Intelligence, le marché du métavers montait déjà à 500 milliards de dollars en 2020 et pourrait atteindre 800 milliards en 2024, ce qui traduit une croissance comprise entre 10 et 15 % par an. En conséquence, je suis très optimiste quant à leurs perspectives à long terme.

Les points négatifs

Tout comme la plupart des réseaux sociaux Facebook s’appuie sur le suivi de l’activité des utilisateurs sur plusieurs plates-formes afin de cibler plus efficacement les publicités. Un changement récent d’Apple concernant la sécurité des applications signifie que Facebook, ou Meta, n’est pas en mesure de monétiser aussi efficacement leurs utilisateurs pour les revenus et cela entraînera une baisse des revenus publicitaires. Ce changement permet aux utilisateurs de refuser le partage des données. Cela limite significativement la capacité de l’entreprise d’optimiser efficacement la publicité, ce que peut conduire les annonceurs à abandonner ou à renégocier leurs dépenses sur la plate-forme.

Suite à cette modification, de nombreux analystes ont revu à la baisse leurs prévisions du CA et des bénéfices. Meta s’échangeait en Bourse à des multiples exigeants et cette révision des anticipations a provoqué une forte diminution de la valorisation boursière.

Cette diminution des marges et des revenus de Meta arrive au moment où l’entreprise investit massivement dans le Metaverse et cet investissement devient un frein pour les investisseurs pour investir sur cette valeur.

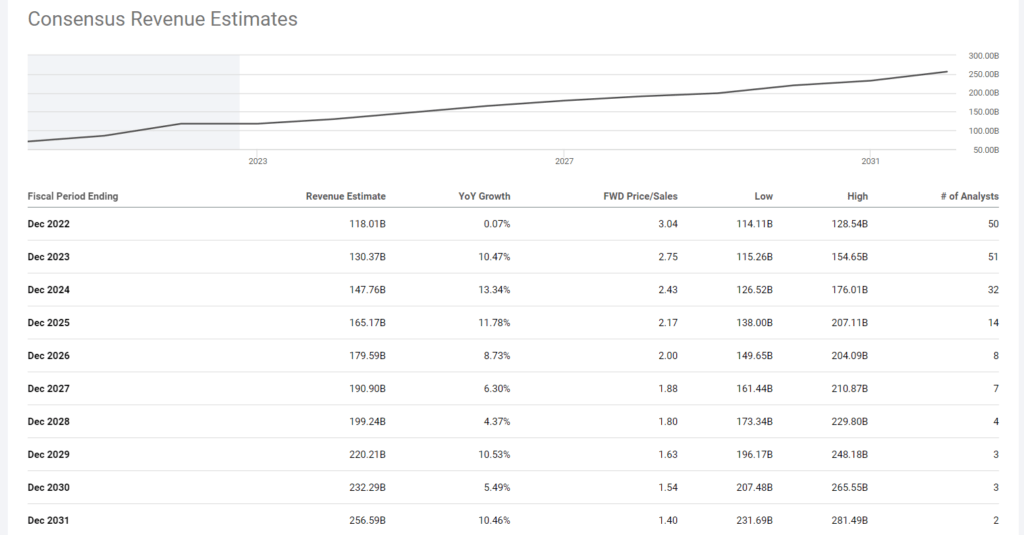

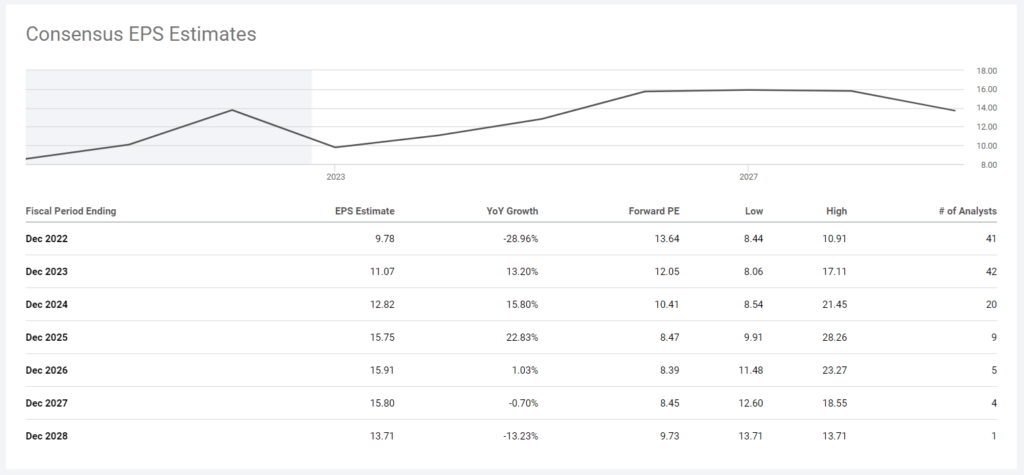

Voici les attentes des analystes pour les pour les années à venir en termes du CA et des Bénéfices.

Conclusions

Les attentes des analystes sont très noir pour l’année en cours 2022. Cela veut dire que la moindre nouvelle, moins pire que prévue, provoquera une revalorisation violente du titre en Bourse. Dès l’année prochaine les attentes sont bien plus positives, sachant que les analystes sont frileux d’y intégrer le potentiel du Metaverse difficile à estimer à ce jour. Ces anticipations tiennent principalement compte du business publicitaire.

Même si ces chiffres peuvent sembler mauvais du point de vue de la tendance, mais parfois il faut quand même regarder les valeurs absolues! Sauf 2022, le chiffre d’affaires ne descendra pas sous la barre des 130 milliards de dollars tenant compte de tous les déboires publicitaires. C’est quand même du lourd, mes amis!

Points Négatifs, sont-ils réparables?

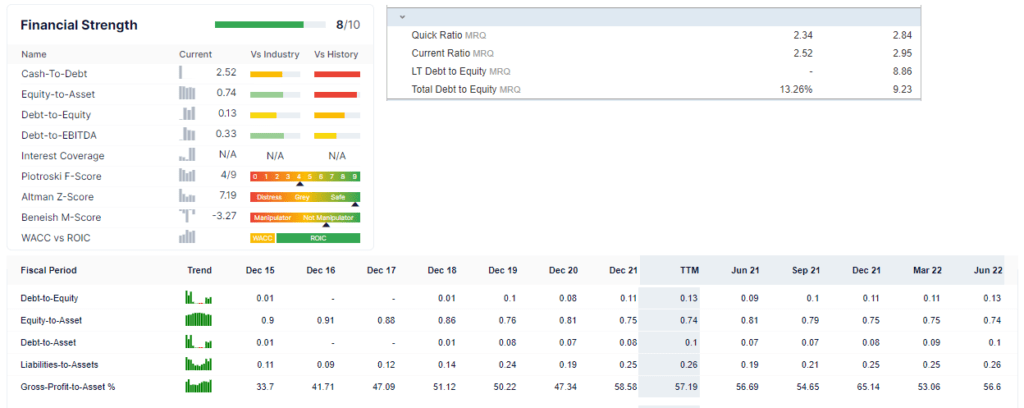

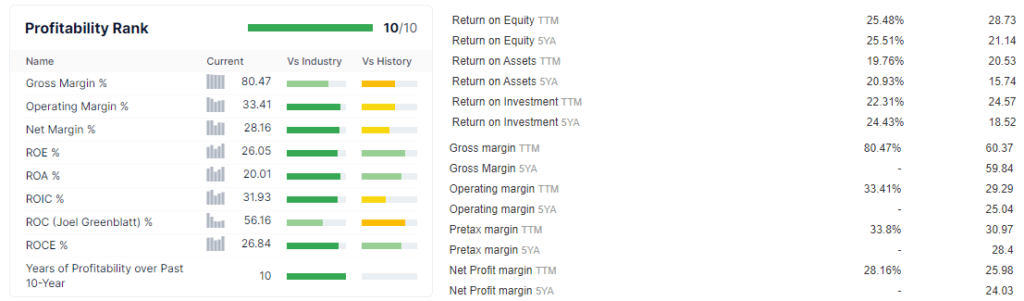

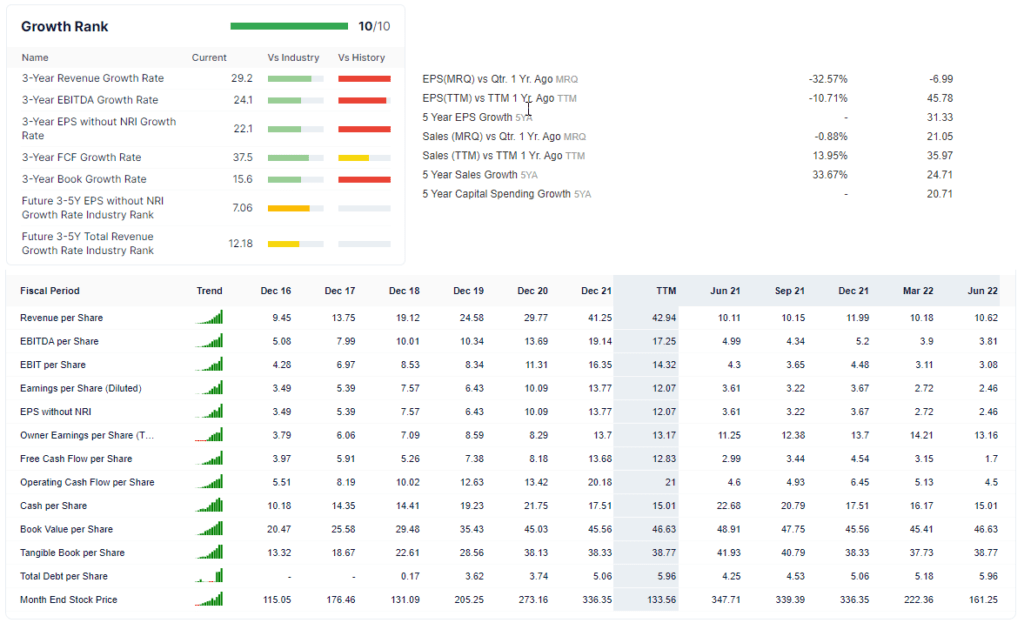

Même si la croissance des revenus publicitaires ralentit, l’entreprise dispose des ressources plus que suffisantes pour aller au bout de ses ambitions. La dette est très faible, la trésorerie est abondante et les marges ainsi que la rentabilité, les deux sont là. Regardons les chiffres.

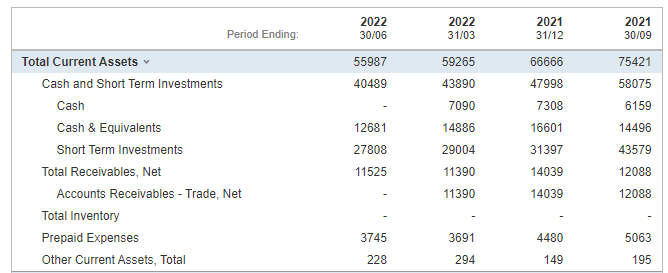

OK, la société sous-performe les attentes des analystes, mais elle dispose toujours de presque 12,6 milliards de dollars de trésorerie et de 27,8 milliards de dollars supplémentaires en investissements court terme. En tout cela fait 60 milliards de dollars en actifs liquides! Come ON !

Leurs réserves de liquidités seules sont suffisantes pour passer la période de transition sans parler que les coûts peuvent être largement réduits si nécessaire.

Transition, est-elle vraiment négative?

C’est vrai que les investisseurs n’aiment pas les changements. Mais ils sont nécessaires pour que l’entreprise puisse repartir. Souvenez-vous Apple à la fin des années 90s? Ou bien Microsoft à la fin des années 2000? Apple peut-être n’est pas le bon exemple car l’entreprise était au bord de la faillite tandis que Meta Platforms est très loin de là. Au contraire, Meta se transforme au bon moment – quand ses activités cœur rapportent toujours très bien. Ainsi l’entreprise n’a pas à gérer une crise, mais juste la transformation saine pour repartir vers de nouveaux horizons.

Les points positifs: des milliards et des milliards à gagner !

Le métaverse devrait croître à un rythme très élevé et le marché doit atteindre plus de 5 trillions de dollars d’ici 2030!

Metaverse c’est complexe, j’ai fait une vidéo à ce sujet. Elle se décompose sur plusieurs créneaux: plateforme, matériel, contenu (services) et aussi les paiements. Les cryptos sont souvent évoqués comme un moyen de paiement dans le Metaverse. Ceux qui auront les MOAT (les avantages concurrentiels) ça sera avant tout les plateformes. Ici Meta est leader, parce que à part Meta il n’y a pas grand chose pour le moment. Nous pouvons trouver des plateformes du AR/VR dans le monde du Gaming, mais rien d’aussi universel à ce que propose Meta Platforms déjà aujourd’hui.

La raison pour laquelle je suis si optimiste quant au potentiel de leader de Facebook/Meta dans l’espace est que leur plate-forme constitue déjà l’une des plus importantes de l’industrie. Ce que je veux dire par là, c’est qu’ils opèrent dans des segments clés appelés à se développer :

1 – Les médias sociaux sont sur le point d’être l’une des principales sous-industries du monde AR / VR et métavers et Meta a à la fois Facebook et Instagram, ainsi qu’un potentiel avec WhatsApp et Messenger. Cela signifie qu’ils sont susceptibles de conserver une partie importante du monde des médias sociaux métavers à mesure qu’il se déplace vers les composants AR/VR.

2 – Les achats en ligne sont un autre qui est appelé à devenir une partie importante du métaverse avec la mesure et l’essai de vêtements AR/VR, la mise en correspondance avec des célébrités en temps réel et d’autres. Le Marketplace de Facebook est l’une des principales plates-formes de commerce électronique social au monde, et bien qu’elles pâlissent par rapport à des entreprises comme la plate-forme d’Amazon (AMZN), ils investissent massivement pour en faire un endroit plus convivial pour les milliards d’utilisateurs mensuels via Facebook et Instagram.

3 – Le jeu et la création de contenu sont les autres segments appelés à se développer rapidement dans les espaces AR/VR et métavers, et le lancement du métaverse de Meta était déjà considéré comme une grande source de participation au sein de la communauté. L’intégration plus poussée de ces systèmes avec Facebook et Instagram peut potentiellement amener des millions de personnes qui utilisent ces sites de médias sociaux chaque jour à rejoindre le système plutôt qu’à créer un nouveau compte via une nouvelle plate-forme ou une autre. L’Oculus de la société est également un élément important du jeu et du contenu du métaverse.

En tant que tel, je pense qu’au cours des premières années de 2030 à 2040, Meta, avec toutes ses filiales actuelles et potentielles, détiendra une part de marché importante par rapport aux autres sociétés qui opèrent dans cet espace.

La plate-forme Metra constitue déjà l’une des plus importantes au monde. Ils opèrent dans des segments clés appelés à se développer :

Les réseaux sociaux: Les réseaux sociaux prétendent devenir l’une des principales sous-industries du monde AR/VR. Meta est déjà un leader des réseaux sociaux et qui a toutes les chances de conserver sa part du marché en la déplaçant vers AR/VR.

E-commerce: Facebook est un acteur de taille dans le e-commerce. Pas le leader, mais un acteur très significatif. Le déplacement du e-commerce dans le Metaverse est déjà la réalité. Walmart a déjà des résultats concrets dans ce domaine. Donc le retard dans le e-commerce par rapport à Amazon peut-être rattrapé grâce au Metaverse.

Risques

Le risque évident ici – c’est la concurrence et le timing. De nombreux concurrents s’intéressent à Metaverse même si la communication reste assez limitée. Cela ne veut pas dire que rien ne se passe.

Bien que je pense toujours que Meta détiendra un avantage significatif dans le Metaverse sur les autres entreprises, la croissance des revenus publicitaires de l’entreprise continue de baisser alors qu’elle investit massivement dans cette nouvelle industrie. ce qui peut limiter le montant de ses flux de trésorerie. générer dans les 5 prochaines années environ.

Meta Plateforms s’est lancé agressivement sur ce créneaux qui reste encore peu exploité. Le principal risque je vois ici. Le retour en investissement peut se faire attendre plus longtemps que prévu. Mais en ayant un filet de sécurité sous une forme des milliards sur le compte et une quasi-absence des dettes, Meta a droit à une erreur.

CONCLUSION

Le potentiel est juste énorme. Avec des milliards de dollars à gagner, la société est presque la seule à être présente sur plusieurs créneaux différents. Je pense qu’avec une part de marché de 10% (ce que reste réaliste), Meta peut être l’un des meilleurs investissements à long terme. Je suis très optimiste quant aux perspectives à long terme de l’entreprise et je pense qu’elle peut résister de manière efficace à la baisse de revenus publicitaires pendant son cycle d’investissement dans le Metaverse.

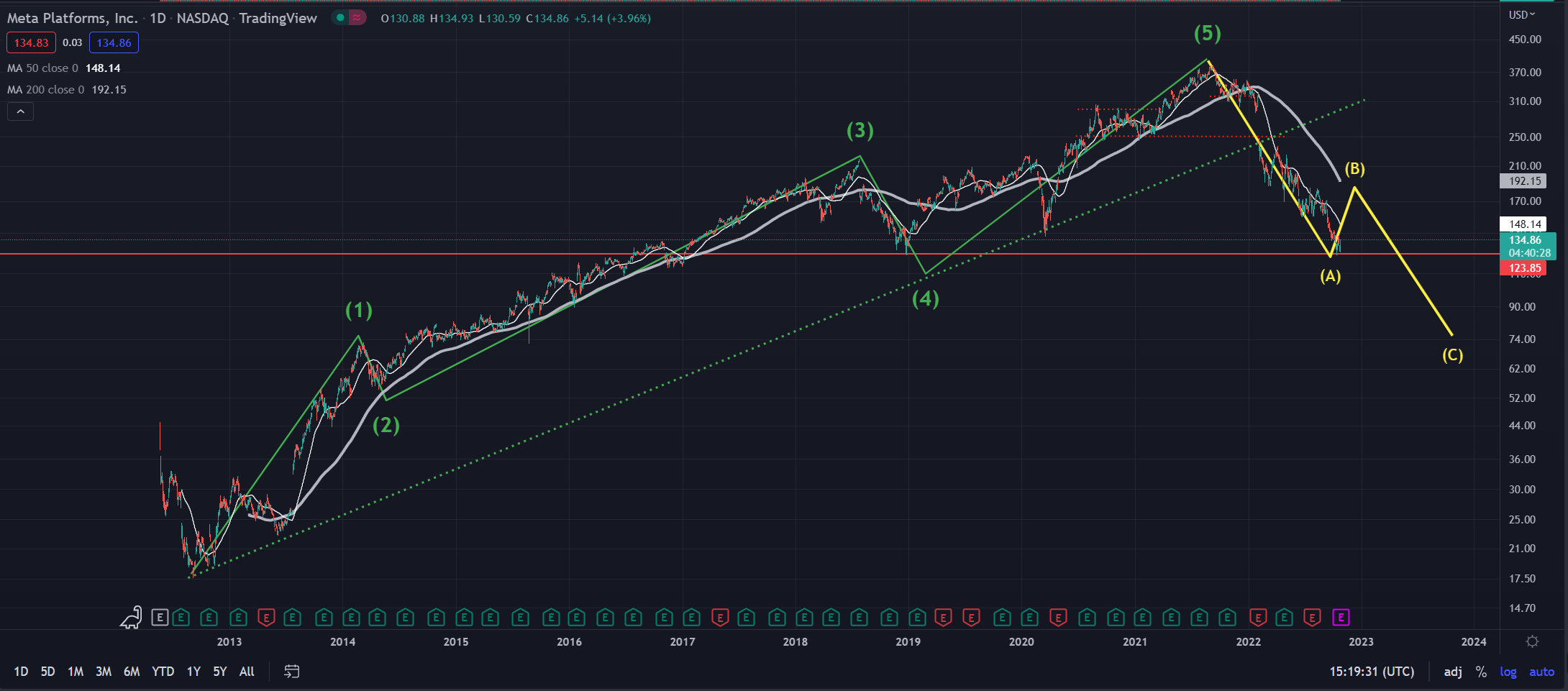

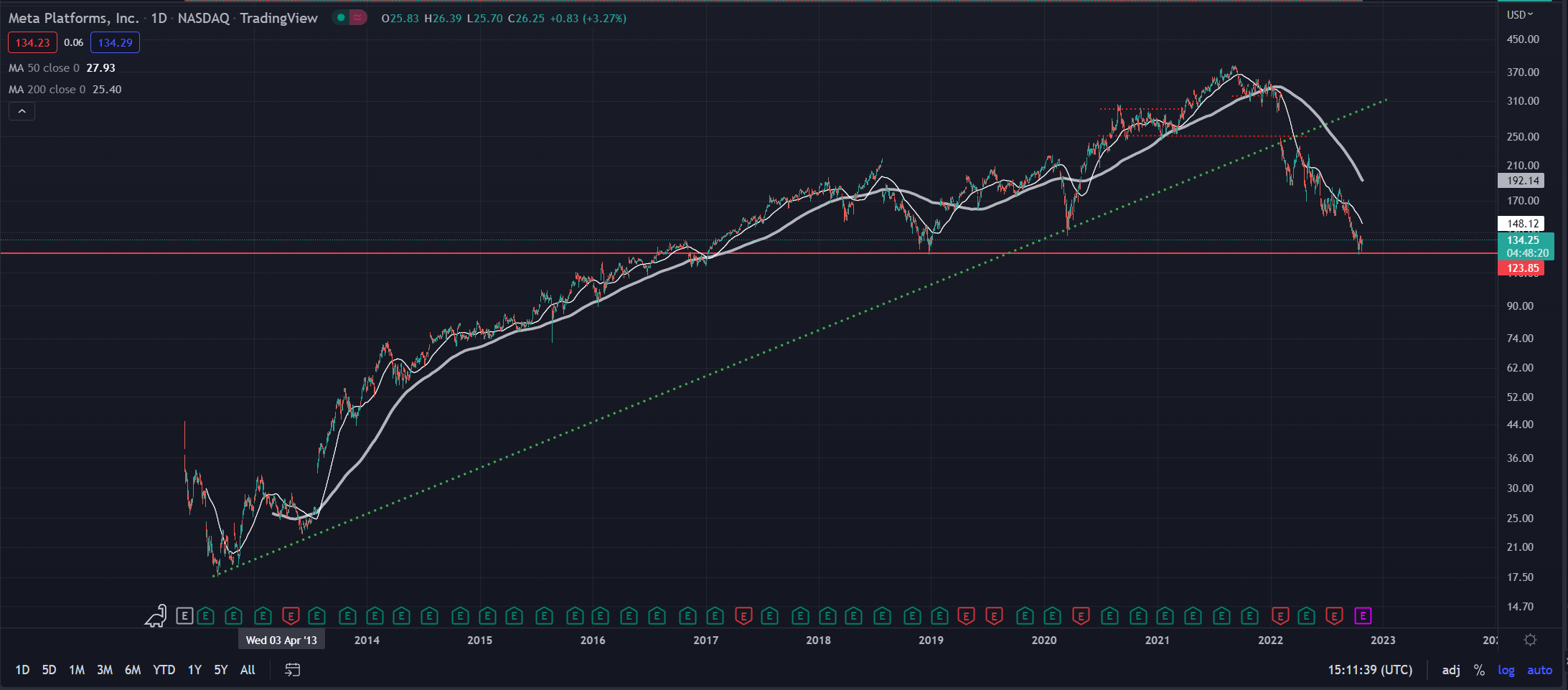

Analyse Technique

Meta Platforms est une idée à long terme. L’année 2022 est à oublier et nous allons nous tourner vers l’analyse technique pour déterminer l’évolution possible du cours de Bourse.

Nous sommes déjà sur un niveau très puissant. La suite de la baisse signifie que les multiples de Facebook/Meta vont passer dans le mode Value. Or, l’entreprise est une des plus innovantes au monde et la croissance est forte. Parier sur la suite de la baisse du titre est un pari sur un échec du projet Metaverse.

La situation technique est plus que incertaine. Nous n’avons pas vu la vague B de correction ce que présage que il devrait encore avoir un puissant rebond avant d’aller chercher les 75$ ! Ca fait peur. Mais cela peut s’inscrire dans le plan du rollout de Metaverse. Il faut rester patient dans cette valeur.

La question est si nous sommes prêt d’attendre une opportunité en-dessous des cours actuels ou bien ouvrir la moitié de la position cible dès maintenant ? Chacun décide pour soi-même.