Macro: Récession + Inflation = STAGFLATION

La Stagflation est un mot dont on nous fait souvent peur quand nous entendons les économistes théoriciens. En effet, il est difficile d’imaginer pire que la hausse des prix sans croissance économique. Pourtant nous vivons dans un monde inversé, il faut toujours le garder en tête.

Après le COVID nous sommes rentrés dans une phase de la méga-croissance avec les pénuries non seulement des produits, mais aussi des compétences. Donc la hausse des salaires s’observe dans beaucoup de secteurs et le chômage reste faible. Donc le but était de maîtriser non seulement l’inflation, mais aussi les salaires, pour éviter l’hyperinflation. Après les statistiques CPI de Septembre, les marchés ont chuté, non seulement parce que l’inflation est ressortie plus élevée qu’attendue, mais aussi (et surtout) parce que malgré les prix élevés la dynamique de la consommation est restée sur des niveaux solides. Donc si le vendre monte le prix et il voit qu’on continue à acheter, il fait quoi? Oui, il monte encore les prix…

Pour cette raison la FED a accepté officiellement la récession comme un outil légitime pour lutter contre l’inflation. Ceci a été fixé lors du discours de J. Powell lors du meeting de la FED en Septembre. Important à noter que la FED espère que la récession sera de courte durée. Nous pouvons faire un parallèle avec le discours il y a 1 an et demi que l’inflation est dû temporaire. Est-ce que cette fois Powell se trompera à nouveau? Pas forcément est là nous basculons sur la deuxième variable de notre équation – l’inflation.

L’Inflation

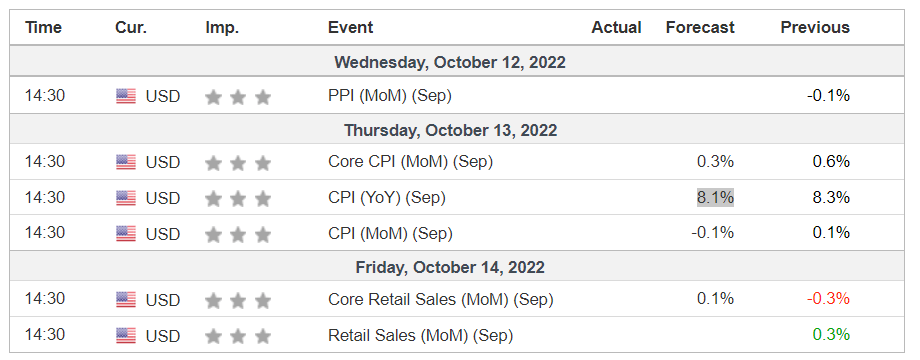

L’inflation serait peut-être temporaire, si Poutine n’attaque pas l’Ukraine en créant une énorme crise géopolitique sans précédent en Europe. Cette crise s’est transformée naturellement en une crise énergétique et la question d’approvisionnement énergétique de l’Europe est un des défis majeurs de cette année 2022. Les chiffres de l’inflation décevant qu’ont été publiés en septembre couvrent la période ou la baisse des matières premières ne faisait que commencer donc l’impact de cette baisse ne s’est pas encore traduit dans les chiffres de l’inflation. Les CPI d’Octobre seront de l’importance systémique. Elles seront publiées le 13 Octobre 2022. Voici les attentes des marchés:

Ces attentes je trouve assez pessimistes. Donc CPI en dessous des 8.0% serait une très bonne nouvelle, surtout s’il sera accompagné de Core Retails Sales en dessous des attentes. Dans ce scénario la réaction du marché peut être comparable à la découverte du vaccin anti-COVID, car cela prouvera que la politique de la FED apporte ses fruits. Après, le 13 Octobre 2022 la tendance baissière des marchés peut être cassée.

La FED: Recession? You’re welcome !

La FED voit la récession comme un remède à l’inflation élevée. Lors de la réunion il a été clairement indiqué que la récession de courte durée ne pose pas de problèmes pour la FED. J. Powell a peut-être raison et en plus la récession semble inévitable . Si l’économie tourne en plein régime et on a des pénuries de partout et l’énergie qui coûte chère, cela peut nous pousser dans une véritable crise économique comparable à des majeurs crises de l’histoire.

Le reste des décisions de la FED a été largement anticipé. Nous pouvons même y voir une bonne nouvelle car le taux directeur a été monté de 75 points de base et pas de 1%. D’autres hausse sont attendues cette année et sont déjà pricé par les marchés.

Assez étonnant de voir la réaction du marché qui a littéralement décroché après cette réunion. Pourtant peu de nouvelles ont été annoncées. Je pense que c’est en partie dû à l’escalade géopolitique en Russie qui a coïncidé avec la réunion de la FED.

Les Taux. Effondrement de marché de la dette.

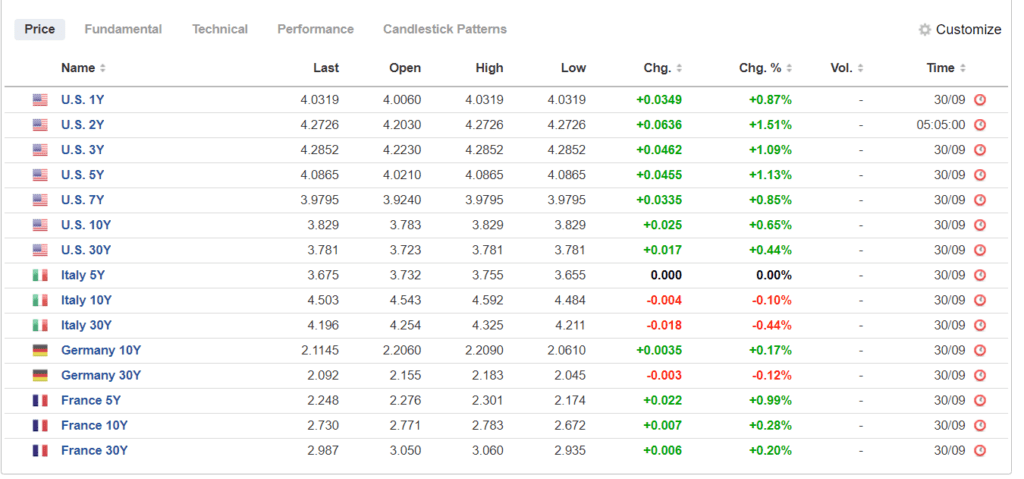

En revanche, le marché de la dette a vécu un véritable choc ce mois-ci. Je dis toujours qu’il faut surveiller le marché de la dette précieusement. En ce moment ce n’est pas rassurant. Pourtant, les taux réels, qui tiennent compte de l’inflation, restent largement négatifs. Mais ils s’approchent à zéro avec une vitesse impressionnante ce qui représente un danger. Il ne faut pas que l’inflation dure trop longtemps car à partir d’un moment le marché ne va plus croire à la FED. Le taux réel reste négatif, simplement parce que Powell a convaincu les marchés que l’inflation à 8%-9% c’est une phénomène exceptionnel et passagère. Il ne faut surtout pas se tromper dessus.

Nous devons également constater une inversion de la courbe de taux aux États-Unis. Un signal clair que la récession est imminente. Cette inversion s’est accentuée à la fin du mois de Septembre. Toutes les échéances entre 1 an à 5 ans affichent un taux supérieur au 10-an américain.

Élections de mi-mandat aux États-Unis

N’oubliez pas que c’est une année électorale aux États-Unis. L’inflation est le sujet central de cette campagne ou Biden est en grave difficultés. Il ne faut pas s’étonner que le discours de la FED soit très agressif jusqu’aux élections en Novembre. Donc nous devons serrer les ceintures et attendre quelle sera la politique de la FED post Mid-Terms.

Crise énergétique

Les deux North Streams de Poutine sont en panne après un sabotage. Cela nous met face à l’évidence – l’Europe n’aura pas de gaz en provenance de la Russie cette année. C’est ce que j’ai largement anticipé et j’en ai parlé à plusieurs reprises dans mes vidéos.

Malgré les stockages pleins, les prix du gaz s’affolent suite à cet événement comme si c’était une surprise. A long terme c’est presque une bonne nouvelle, car désormais l’Europe est obligée de se diversifier et a réalisé (enfin!) qu’il ne faut pas faire du business avec des dictateurs.

Pétrole et Gaz

Géopolitque

J’ai évoqué plus haut les pourparlers possibles entre l’Iran et les occidentaux. Je pense que le deal avec l’Iran sera sans doute conditionné par l’arrêt du soutien à Vladimir Poutine. Pour rappeler, l’Iran vend les drônes à Poutine qui sont utilisés lors des tentatives de l’invasion de l’Ukraine depuis début Août 2022. Si l’Iran sort sur le marché énergétique, cela changera significativement le rapport de force. Même si le problème du gaz reste encore à résoudre pour cet hiver.

Guerre en Ukraine

Comme je dis depuis un moment – la guerre est perdue pour la Russie. Après l’humiliation en Ouzbékistan ou la Chine et l’Inde ont marqué les distances avec Poutine dans ce conflit, Poutine est complètement isolé. Donc il mise tout sur zéro. Ces armes ultimes sont:

- La mobilisation – catastrophe pour le peuple russe, mais non-news pour la suite de la guerre.

- Les menaces nucléaires – les “référendums” ont été organisés en urgence dans les régions d’Ukraine occupées pour s’en servir d’un prétexte des attaques sur le territoire “russe”.

- Le gaz – la version du sabotage d’un gazoduc russe North Stream est en train de se confirmer.

Menace nucléaire reviendra sur les unes des journaux très prochainement. Mais ce n’est plus une surprise et la position des occidentaux est très claire. Selon les services de renseignement américains, il existe des doutes sur l’état de fonctionnement de son arsenal nucléaire. Jake Sullivan a prévenu le Kremlin que même une tentative d’utilisation des armes nucléaires aurait des conséquences désastreuses et immédiates pour la Russie. Je n’estime pas ce scénario comme probable, mais ça fera du buzz dans les semaines à venir.

Les coupures du gaz sont largement attendues et la mobilisation ne changera rien sur le champ de bataille.

Les marchés d’actions

Le mois de Septembre a été le pire depuis 2020. Fondamentalement rien n’indique que cette chute atteint son point bas. Mais nous savons que les marchés anticipent, il anticipe toujours sans exception. Donc une fois qu’on aura des bonnes nouvelles connues, ça sera probablement trop tard.

Cette baisse des marchés s’inscrit dans mon modèle technique de base. Nous avons atteint le point bas. C’est un peu flippant, car si S&P 500 ne tient pas le niveau des 3,600, alors c’est le deuxième scénario très noir, qu’il faudra mettre sur la balance.

Si nous commençons à considérer une chute plus profonde, la question qui se pose naturellement est: où va aller cet argent? Dans quel actif? Actuellement le marché de la dette est un véritable risque. Le temps que le problème de l’inflation n’est pas abordé, difficile d’y investir. L’immobilier est massacré par la hausse des taux. Alors, je ne vois pas d’issue, il ne reste que les actions ou nous pouvons investir intelligemment. Bien sûr toutes les actions ne se valent. Il y a aura sans doute plus de segmentation dans le marché d’action ou la Catégorie A va devenir une forme d’un safe haven, plus sûr que les obligations même peut-être!

Actions US – le grand gagnant!

L’économie américaine ne subit pas, et de loin, les mêmes dégâts que les économies européennes.

- US est loin de Poutine, mais pourtant offre/vend les armes.

- US est autonome en énergie et deviendra un énorme fournisseur du GNL pour l’Europe.

- La politique monétaire des États-Unis est super flexible grâce au rôle du dollar dans le système international. Autrement dit, ils peuvent filer les déficits autant qu’ils le veulent.

- Dollar est une valeur refuge.

Si le capital commence à chercher un safe-haven, la direction est unique – les États-Unis d’Amérique. Cette année, cela me paraît plus évident que jamais. Donc attention à ne pas se mettre en panique excessive.