L’année 2023 est une rare année où les anticipations des analystes ont été pessimistes. La grande majorité des gérants s’attendent à une année compliquée en mettant en avant la récession, l’inflation, la hausse des taux et la guerre en Ukraine.

Contrairement à toutes les prévisions sombres, l’année commence par un mouvement Bullish. Ce qui arrive souvent. Ce mouvement haussier se déroule sur un fond très négatif du point de vue Macro.

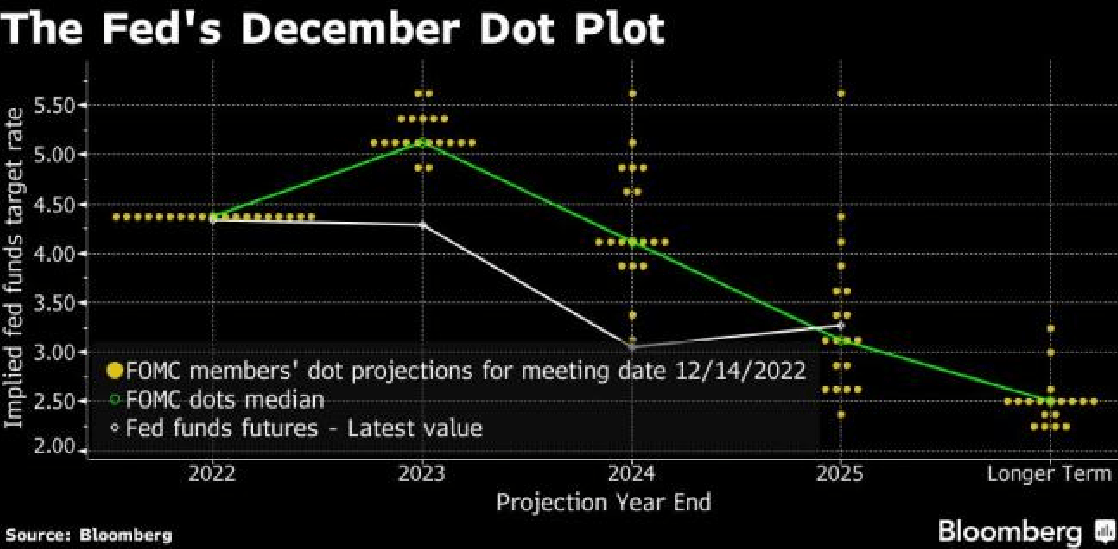

La FED

D’abord la FED a tapé du poing sur la table pour que les investisseurs ne se fassent pas trop d’illusions par rapport au pivot. Le dernier Dot-Plot montre que personne dans le Board de la FED ne s’attend pas au pivot en 2023. En 2024 nous commençons à avoir des pigeons qui voient la baisse des taux et 2025 est unanimement l’année d’assouplissement monétaire. Tout cela n’est pas gravé sur le marbre et les membres du board peuvent changer d’avis si la situation change.

(WSJ) – Les responsables de la Réserve fédérale ont lancé des avertissements inhabituellement directs aux investisseurs, les mettant en garde contre une sous-estimation de la détermination de la banque centrale à maintenir les taux d’intérêt à des niveaux plus élevés pour faire baisser l’inflation.

Pour résumer: la macro reste très inflationniste. J’ai été surpris de voir certains analystes admiratifs par rapport à la politique de la FED en évoquant “le succès de la lutte de Powell contre l’inflation”. Je vois le contraire. Les mesures absolument sans précédent, n’ont provoqué qu’une légère accalmie sur l’inflation, tout en restant très fragile. Par ailleurs, nous ne voyons aucun ralentissement de la croissance du PIB dont la hausse des taux aussi agressive était censée de produire. Si, le rythme de croissance aux États-Unis ne se calme pas, alors l’inflation va revenir très rapidement.

La BCE

La BCE reste victime de sa politique tardive et molle. Mais il n’y a pas grand chose que Christine Lagarde puisse faire. Si aux États-Unis nous voyons les signes du ralentissement de l’inflation, alors en Europe nous ne voyons rien du tout.

Christine Lagarde est obligée de monter les taux quand même pour éviter l’effondrement de l’euro. Ce n’est pas la seule raison, mais une des raison sans doute.

Pour moi, la BCE continuera à subir les effets que la nouvelle configuration économique l’offrira. L’institution a perdu tous les moyens d’influencer l’économie, ce que risque d’être le cas pour les États-Unis également une fois qu’ils atteignent le niveau des taux maximal acceptable.

Statistiques économiques

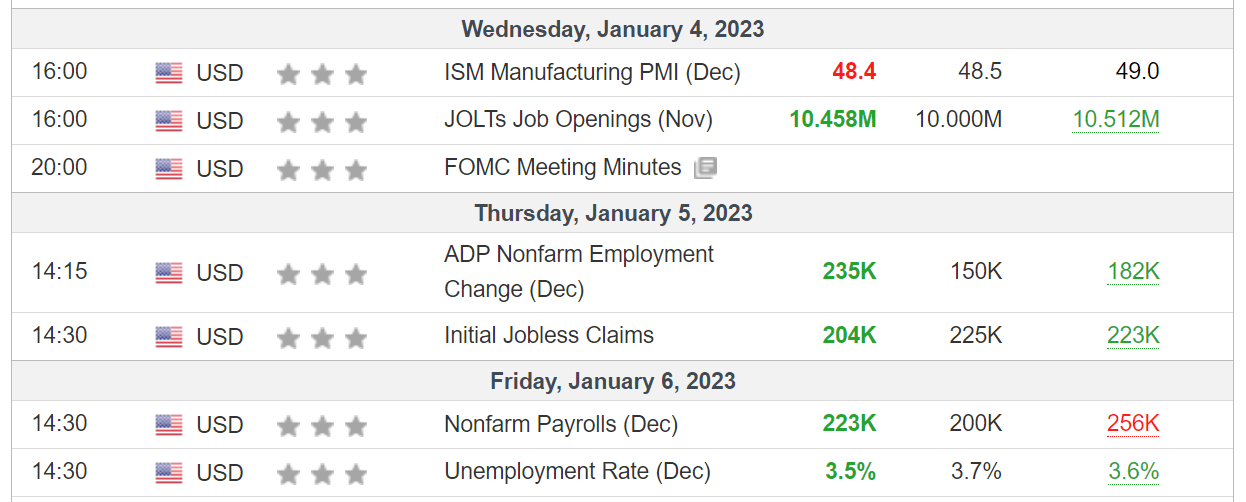

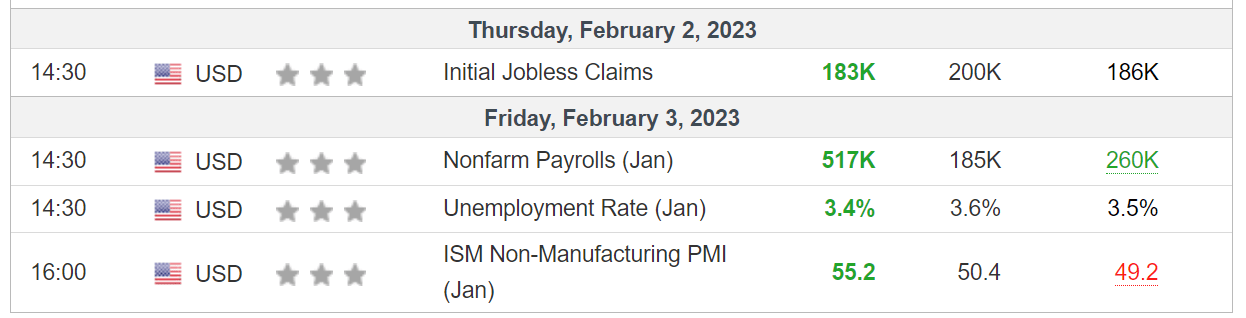

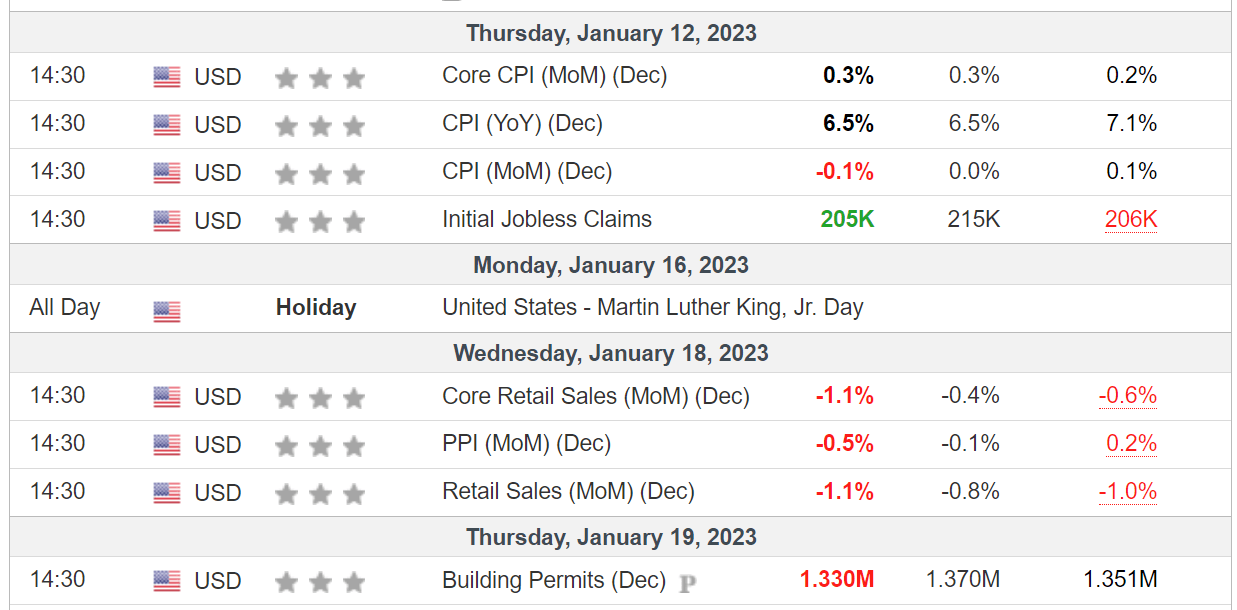

Les bloques des statistiques publiées en Janvier 2023 et début Février ne prouve qu’une chose – les États-Unis sont très loin de la récession souhaitée par la FED.

Le impressionnant c’est la résilience du marché d’emploi aux États-Unis qui ne montre aucun signal de ralentissement. Littéralement toutes les publications sont supérieures au consensus. Surtout les NFP publiés début Février ont ressortis 4 fois supérieurs au consensus !

Tout de même, les analystes du Wall Street arrivent à estimer la politique de la FED “efficace” car les CPI sont en ligne avec les attentes et quelques statistiques des ventes aux détails montrent une diminution de la demande de la part des consommateurs.

Je ne partage pas cet avis. Le CPI, montre que la hausse des prix reste soutenue malgré la FED et la diminution de la demande à mon avis est lié à la réticence des consommateurs de payer les prix aussi élevés. Avec le marché du travail aussi fort, nous ne sommes pas à l’abri des mauvaises surprises sur les prochaines statistiques de l’inflation.

Mon Analyse

Je ne crois pas aux crises programmées. Quand tout le monde s’attend à une crise pour des raisons bien précises alors 2 scénarios se produisent dans la plupart des cas:

- Soit rien de grave ne se passe.

- Soit la crise arrive, mais pour une raison que personne, ou quasi personne, ne s’attendait pas et à un moment on ne l’attendait surtout pas.

La crise – c’est toujours un résultat des événements inattendus. C’est pour ça que les prévisions des analystes pour 2023 peuvent tarder à se réaliser. L’idéal est de suivre les marchés tout en ayant sa propre stratégie et sa propre lecture économique. Je présente ma propre lecture ici sur mon blog et je vous laisse juger!

Pour moi la FED est l’ennemie des marchés en ce moment. Et le marché s’est habitué au contraire. La FED veut une récession rapide pour arrêter naturellement l’inflation. Powell appuiera sur le frein autant qu’il faudra pour arrêter la croissance et diminuer l’activité économique forte dans laquelle il voit la source principale de l’inflation. Mais en appuyant sur ce frein il faut garder en tête l’immobilier et le marché obligataire. Les maisons aux États-Unis et les dettes nationales (ainsi que de certaines entreprises, comme AT&T par exemple), ne sont pas remboursables. Les dettes sont tellement gigantesques qu’elles ne peuvent qu’être refinancées. Et pour le refinancement les taux doivent rester sur des niveaux raisonnables et en appuyant le frein la FED monte les taux.

Depuis le tout début j’avais un avis contraire à la FED. Chaque inflation a sa propre structure. L’inflation de 2022 est particulière car ces principaux facteurs sont les prix de l’énergie et les pénuries notamment à cause de la guerre en Ukraine et bien sûr les chaînes d’approvisionnement post-COVID. L’inflation est structurelle et les solutions de fond ne sont pas monétaires, mais politiques, économiques et même militaires.

Analyse Technique

Les Bourses ont avalé les statistiques du chômage et l’avertissement de la FED comme si rien ne s’était passé. Les achats se sont poursuivis notamment les valeurs du luxe qui ont tiré le CAC 40 vers le haut en s’approchant des niveaux avant la guerre en Ukraine.

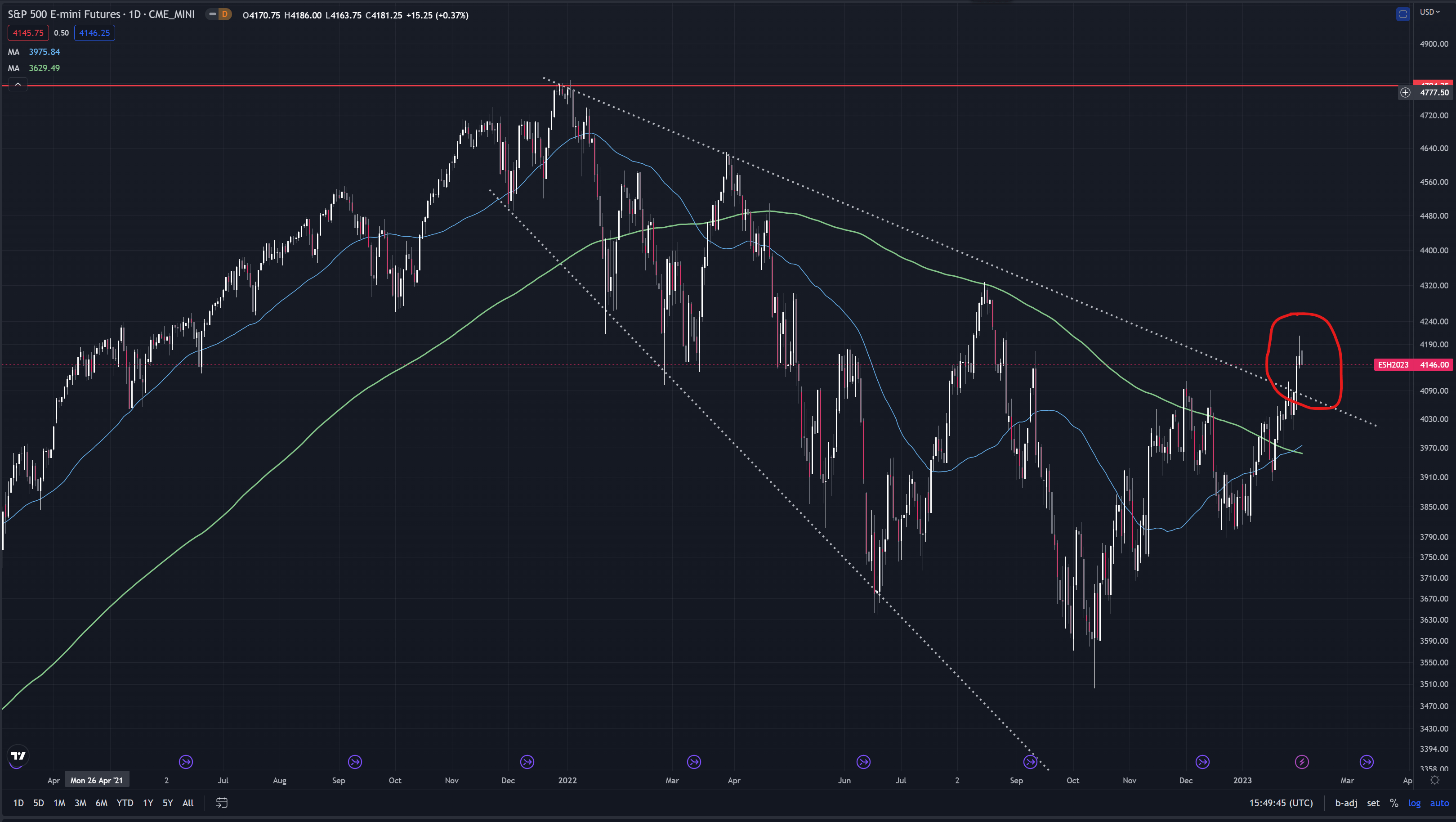

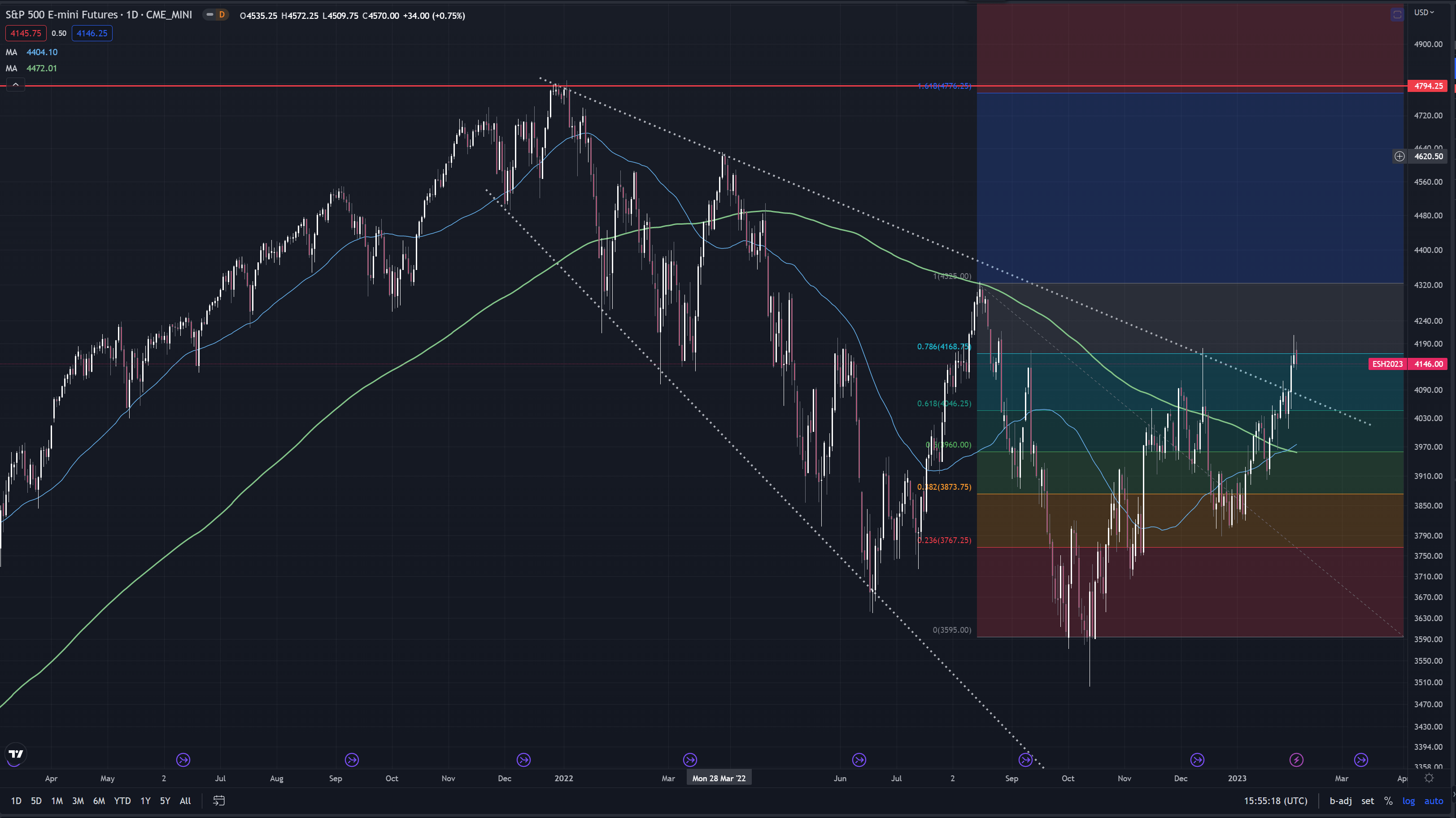

S&P 500

Techniquement tout a changé. Le modèle que j’utilisais depuis Mars 2022 a été annulé. Désormais j’ai dû refaire l’analyse pour trouver une autre configuration ou fondamentalement je ne peux pas expliquer la cassure. En même temps je ne peux pas ignorer la sortie par le haut sur ce modèle technique. Cette sortie a été confirmée par la clôture de la semaine et des volumes significatifs.

C’est difficile de naviguer sur le graphique dans ce contexte où les marchés ont pris une direction opposée aux fondamentaux sachant que les mauvaises nouvelles n’apportent pas de nouvelles injections de liquidités. Je fais un appel au secours au retracement Fibonacci.

Je commence à croire au niveau de 4320 sur S&P 500 comme la prochaine cible du Bull Market. Mais je pense que ce modèle est transitoire et ne servira pas aussi longtemps que le modèle précédent. Le RSI-14 est très élevé donc il est possible d’avoir une correction à très court terme. Mais en Février le niveau de 4320 peut être atteint assez rapidement avec cette configuration technique.

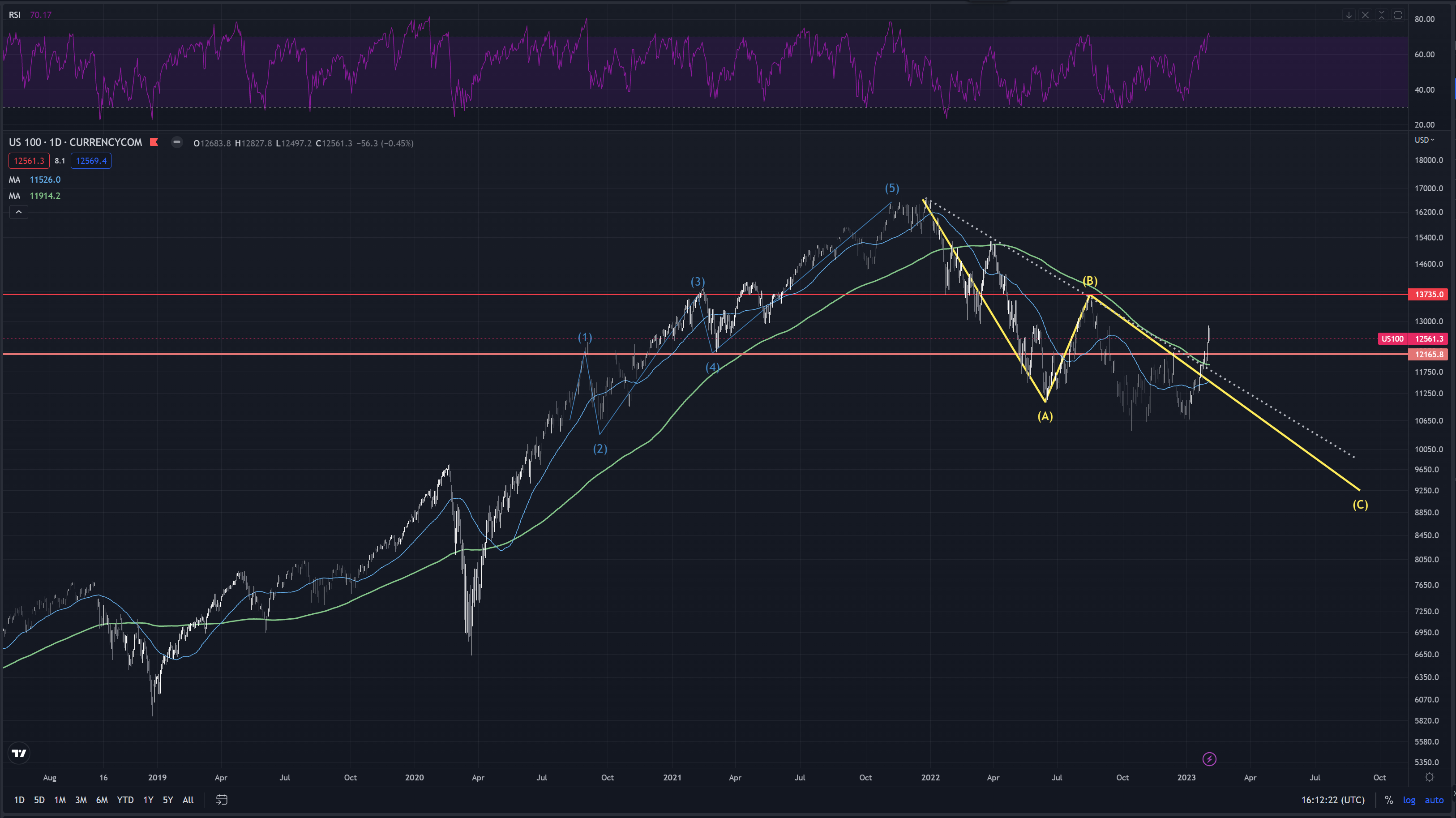

Nasdaq

Sur le NASDAQ la cassure du trend de la correction est encore plus évidente. Mais c’est une indice plus volatile donc les faux signaux sont plus probables. Mais c’est vrais que le doute reigne actuellement sur mes modèles et il ne faut pas tomber dans un piège d’un biais de confirmation et rater le changement de tendance.

Dans l’hypothèse d’un changement du trend l’objectif du Nasdaq je vois vers 13,500 points avec les rachats massifs de la Catégorie C et D (les valeurs de croissance).

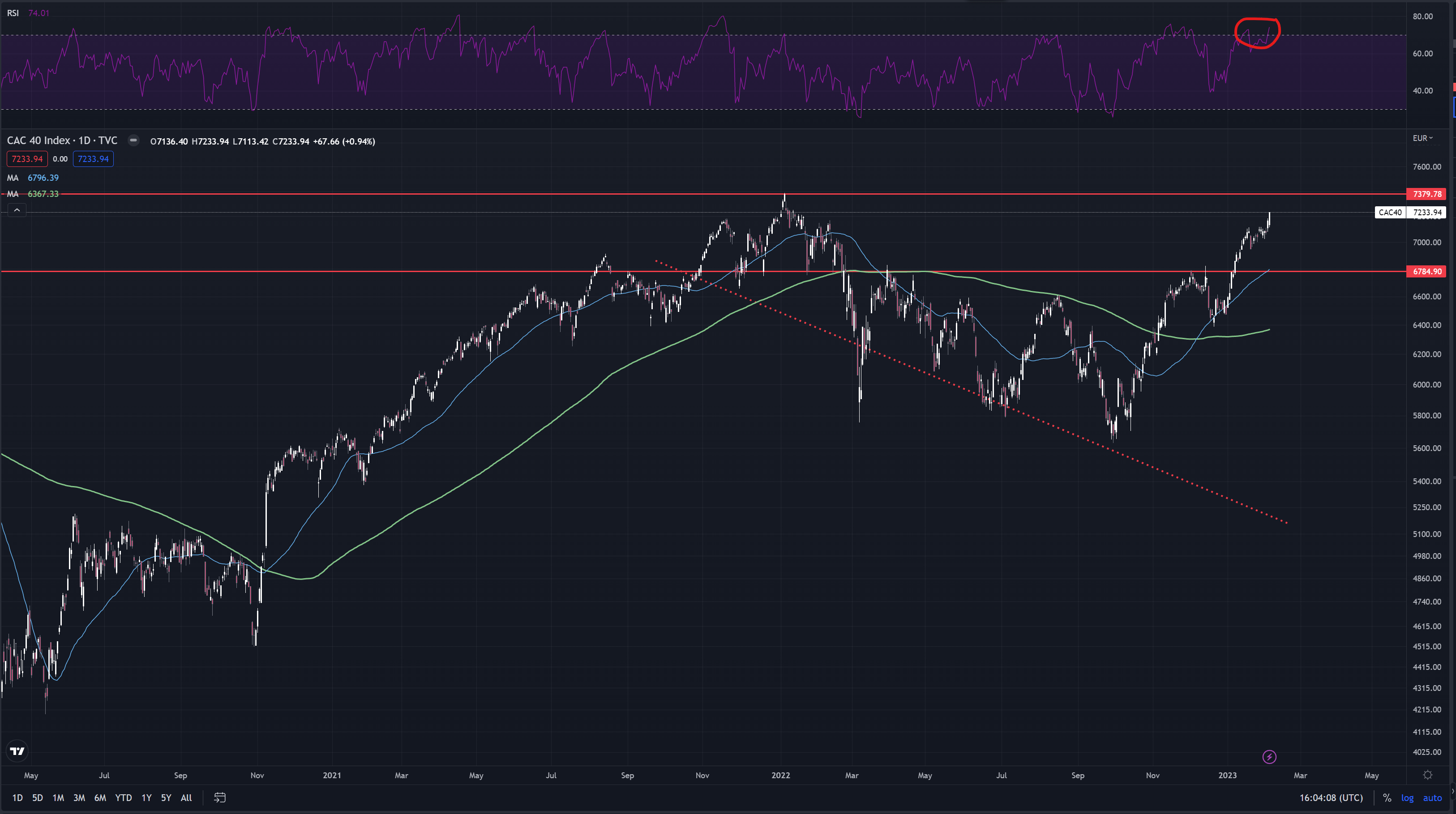

CAC 40

Sur le CAC 40 je vois une opportunité d’un Short assez intéressante à partir des niveaux actuels. L’indice Français est proche de son plus haut, le luxe doit vite s’essouffler ainsi que le sentiment sur la Chine. Les raisons de la cassure d’un niveau 7,400 je ne vois aucun. Le RSI est déjà dans la zone du surachat.

Les Secteurs et Entreprises

La saison des résultats

Les publications trimestriels sont aussi mitigées. Certaines entreprises ont surpris, comme Meta et Netflix, d’autres ont déçu. Et les derniers sont plus nombreux. Pourtant l’arbitrage des marchés n’a pas été très sévère car souvent les mauvais résultats ont été accompagnés par des annonces des nouveaux Buyback. Les GAFAM sont sur des niveaux records en termes des Buybacks.

Amazon, Google et même Apple ont publié des mauvais résultats. Il faut noter que chez Amazon c’est le segment Cloud qui a déçu, qui était depuis longtemps une vache à lait d’Amazon. Ces publications montrent des signes de ralentissement économique qui ne colle pas avec le marché d’emploi en plein boom.

Le Luxe et la Chine

La Chine démarre cette année très fort! Les superbes valeurs chinoises dé-cotées à cause des divers risques politiques et géopolitiques se sont retrouvées dans un véritable rallye boursier en ce début d’année 2023. Le climat économique s’est amélioré et la Chine semble trouver un compromis, en tout cas temporaire, avec les Etats-Unis sur le fond du conflit total entre la Russie et tout le monde entier.

C’est bien le risque d’invasion du Taiwan ou bien la dégradation encore plus profonde des relations sino-américaines qui faisaient trembler les marchés asiatiques. Ce risque remettait en cause systématiquement le listing des valeurs chinoises cotées aux Etats-Unis. Ces risques constituent les raisons principales de la sous valorisation extraordinaire des actions chinoises. Vu que ces risques se sont éloigné à la fin d’année 2022, alors ces valeurs subissent le repricing violent par Mr. Marché.

Comme je disais dans la vidéo de la fin d’année que la Chine était potentiellement une idée pour cette année 2023. Je continue à croire qu’il ne s’agit pas d’un simple rebond d’un chat mort, mais d’un mouvement de fond. Après plusieurs séances d’une vertigineuse hausse de la Bourse chinoise, on ne voit aucune prise de profit significative. C’est un signal haussier très puissant. A suivre..

Si vous pensez à vous positionner sur ce marché, il faut absolument respecter la gestion des risques. Et surtout, pensez que tout peut être perdu. Les occidentaux n’ont pas droit d’investir indirectement dans le capital des entreprises chinoises. Donc nous investissons dans des coquilles vides qui répliquent la performance de la vraie société mère. Cette coquille peut être supprimée du jour au lendemain par une simple décision politique. Je recommande d’investir via les options CALL long terme plutôt qu’en direct. Comme ça vous ne risquez que la prime.

Dans le sillage de la Chine, les valeurs de luxe en profitent pleinement. En effet la grande partie de leur chiffre d’affaires est réalisé en Chine et les pays émergents se trouvant dans la zone économique influencée par la Chine.

Voiture électrique: Tesla et Lucid Group

J’ai fait un Trade publique sur Tesla ce mois-ci dans la nouvelle rubrique de mes vidéos Café du Dimanche. L’action de Elon Musk tourne autour des niveaux intéressants en termes de valorisation vs perspectives. La perspective d’une erreur du trading qui m’obligerait à rester avec cette action pour quelque temps, ne me fait plus peur.

NIO a fait une livraison record et Sony travaille ensemble avec Honda sur leur voiture électrique. Le chinois BYD reste le numéro 1 dans le secteur.

Tesla possède sans doute d’un MOAT. Je m’interroge sur la durabilité de ce MOAT. Les voitures chinoises n’ont pas encore atteint les marchés occidentaux et même si elles déçoivent le consommateur européen et américain, il y a aussi les allemands et les japonais qui ne sont pas prêt de partir dans l’histoire de l’automobile mondial. Tesla est une valeur automobile et pas une Tech comme certains la voient. Les marges ne sont pas les mêmes et ne sont pas les mêmes.

J’ai eu de la chance sur l’action Lucid Group dont j’ai investi juste avant un énorme Short Squeeze. J’ai investi via une option CALL long terme. Lucid Group fait partie de notre Screener Voiture Électrique.

Amazon: des licenciements massifs

(Bloomberg) – Amazon licencie plus de 18 000 employés – un nombre nettement plus élevé que prévu – dans le dernier signe qu’un effondrement technologique s’aggrave. Le chef de la direction, Andy Jassy, a annoncé mercredi cette décision dans une note au personnel, affirmant qu’elle suivait le processus de planification annuelle de l’entreprise.

Les coupes, qui ont commencé l’année dernière, devaient auparavant toucher environ 10 000 personnes. La réduction est concentrée dans les rangs de l’entreprise, principalement la division de vente au détail d’Amazon et les fonctions de ressources humaines comme le recrutement.

Depuis la dernière publication je dis que la valorisation d’Amazon ne suit pas ces résultats. On commence à le voir plus concrètement. Mais attention, le segment du retail est sensible à la consommation. Les chèques Biden, les aides COVID etc. c’est fini. La base de comparaison n’est pas très favorable. Le segment qui m’intéresse le plus c’est IA et Cloud. La-dessus je ne vois pas de ralentissement. Amazon reste une superbe entreprise avec une création de valeur énorme. Le MOAT est énorme. Son problème – c’est la valorisation.

Samsung: une chute des profits

(Bloomberg) – Les bénéfices de Samsung ont chuté de plus en plus d’une décennie, signe que le ralentissement économique mondial pourrait nuire encore plus que prévu à la demande d’électronique. La plus grande entreprise de Corée du Sud est aux prises avec une faible demande de puces mémoire, de smartphones et d’écrans alors que les consommateurs réduisent leurs dépenses de vacances dans un contexte de taux d’intérêt et d’inflation en hausse. En plus des problèmes de demande, Apple, l’un des plus gros clients de Samsung pour les écrans et les puces mémoire, a subi des retards de production dans son complexe d’assemblage d’iPhone dans la ville chinoise de Zhengzhou.

GEOPOLITIQUE

Guerre en Ukraine

La Russie devra tenter une nouvelle, et peut-être la dernière, tentative d’envahir l’Ukraine. On ne sait pas si l’Ukraine gagnera dans cette guerre ou pas, mais la Russie a déjà perdu. Le retour à la normale n’est désormais plus possible. Le pays est exclu du monde modèrne “until further notice”. La Chine prend ses distances et l’Inde insiste que Poutine cesse d’évoquer les armes nucléaires. Poutine n’a plus qu’un allié, très fragile, c’est l’Iran ou le régime est en grave difficulté après des années de sanctions et de la stagnation.

Je ne m’attends à aucune accalmie dans le conflit en 2023 mais suite à l’augmentation des livraisons d’armes, les chances de la Russie semblent très faibles. Les livraisons des systèmes anti-missiles Patriot réduisent l’efficacité des bombardements de l’infrastructure énergétique du pays.

(Bloomberg) – Les États-Unis et l’Allemagne enverront des véhicules blindés et un système de défense aérienne Patriot supplémentaire en Ukraine, une amélioration significative de la puissance de feu recherchée de toute urgence par le président Volodymyr Zelenskiy dans la lutte contre l’invasion russe. Les États-Unis fourniront leurs véhicules de combat Bradley tandis que l’Allemagne enverra ses véhicules Marder, ont déclaré les dirigeants jeudi dans un communiqué conjoint. Le président russe Vladimir Poutine a ordonné à ses forces de cesser les combats en Ukraine pendant 36 heures à partir de vendredi midi, heure de Moscou, mais Kyiv a rapidement rejeté cette décision comme un stratagème.

Vu que Poutine est obsédé par l’Ukraine, il ne cédera pas devant une évidente défaite politique. Donc il doit agir et agir vite. J’attends une escalade significative dans le premier trimestre 2023. Cette offensive fera l’objet de nouvelles sanctions et très probablement une nouvelle vague de turbulence sur les prix d’énergie.

La Chine

Mon hypothèse est que la Chine a accepté de respecter le plafond sur le prix du pétrole russe, imposé par les Etats-Unis, en recevant en contrepartie l’apaisement dans la guerre commerciale. C’est un superbe deal pour la Chine car elle aura à la fois le pétrole pas cher et plus d’exportation vers l’Occident.

En revanche, certains pays, comme les Pays Bas et le Japon, ont rejoint les États-Unis dans les limitation sur le secteur des semi-conducteurs. Donc la guerre commerciale n’est pas finie. Heureusement que la guerre à la poutinienne en Taiwan s’éloigne un peu.