Macro : c’est le marché des Traders

La rentrée 2022 s’annonce perturbée, comme toute cette année 2022. Il y a plusieurs facteurs contradictoires qui constituent cet environnement volatile. D’un côté – c’est la séquence macro-économique très inflationniste :

- La guerre en Ukraine a fait exploser les prix de l’énergie et donc de tous les produits finaux + les pénuries des céréales qu’ont causé des crises alimentaires dans certaines régions du monde.

- La réouverture post-COVID, mal gérée, qui a créé des pénuries dans beaucoup de secteurs, les retards de production, insuffisance des cadres etc.

- La politique monétaire très accommodante des banques centrales qui a duré plus longtemps qu’il le fallait. Ceci a créé un environnement des taux bas décorrélé par rapport au cycle économique.

- Le dynamisme du marché de travail accompagné des taux bas a créé une micro bulle immobilière avec tous les phénomènes inflationnistes indirectement liés.

D’un autre côté, l’augmentation brutale et inattendue des prix de l’énergie a fait plonger le monde développé en récession. Nous n’y sommes pas encore officiellement mais il y a de fortes chances. C’est la récession ou la FED reste obligée de continuer la hausse des taux et le resserrement monétaire tandis que normalement elle doit faire l’inverse. La FED ne dispose plus d’un outil efficace pour gérer l’inflation.

Les marchés restent très hésitants. N’importe quelle statistique ou bien une phrase d’un des dirigeants de la FED peuvent tout basculer. C’est très compliqué en ce moment de comprendre l’humeur du marché et de décrypter ce qu’on appelle le « consensus dominant ». C’est le marché des Traders…

Comment peut-on y survivre ? Il faut identifier le problème de fond. Soit, le problème qui a le plus d’impact sur cet environnement très incertain. Pour moi c’est la guerre en Ukraine. Pourquoi ? La guerre en Ukraine est un Black Swan classique. Le monde économique souffrait déjà de l’inflation post COVID et des pénuries. Cette guerre a rajouté de l’huile sur le feu. L’explosion des prix d’énergie et une quasi-fermeture d’un pays de 140 millions d’habitants. Bien sûr cela a rendu tous les efforts des banques centrales et des gouvernements insuffisants face à l’inflation déjà très élevée. En revanche, la fin de la guerre en Ukraine permettrait politiquement de continuer à utiliser le gazoduc russe et diminuer la pression énergétique.

Par ailleurs, l’hiver s’approche. Faute de réussir l’invasion de l’Ukraine, Poutine fera le maximum pour créer une instabilité politique à l’intérieur de l’UE suite à l’exposition des prix d’énergie. Les coupures du gaz russes, sous divers prétextes, ressemblent à du chantage. Ce sujet est un des plus importants pour les marchés car sans l’énergie suffisante, la récession est quasi-garantie pour l’Europe cet hiver.

La crise géopolitique et énergétique affaiblit énormément l’Europe par rapport aux États-Unis. Encore une fois les américains sortent largement gagnant, ce qu’on peut voir sur le cours de change EUR/USD. Le marché d’actions US est plus que jamais servi d’une valeur refuge. En effet, les États-Unis sont indépendants énergétiquement, mais aussi excédentaires! Donc cette situation leur permet de vendre le GNL en Europe pour remplacer le gaz russe. C’est quelque chose que Trump voulait faire quand il était président. Cela met en avance les sociétés comme Cheniere, spécialiste LNG américain, qui bat les records en Bourse tous les jours.

Voilà, pour le contexte macro. Pas rassurant n’est-ce pas ? Mais le plus drôle est qu’il y a toujours énormément du cash dans le système et les actions sont plus attractives que les obligations. En effet le marché obligataire est tellement manipulé et administré que ce n’est que les investisseurs institutionnels qui s’y intéressent encore pour des raisons réglementaires. Nous pouvons finalement voir le marché d’actions comme le placement refuge, avec probablement de l’immobilier. En choisissant les actions ce mois-ci il faut prendre en compte ce phénomène, que certaines actions de la plus grande qualité sont souvent vues comme des placements.

La FED: Les marchés sont trop habitués à la drogue

J. Powell le Président de la Réserve Fédérale américaine (la FED) a déçu les marchés pendant le Jackson Hole Economic Symposium. Pourtant il a déclaré juste une évidence, qu’il allait continuer son resserrement monétaire jusqu’à l’inflation soit définitivement sous contrôle. Autrement dit qu’il allait faire son job dans le cadre d’un mandat de la FED en ligne avec les réalités économiques. Les marchés sont tellement habitués à la drogue des QE depuis 2009, qu’il s’attendaient déjà à la fin du cycle de la hausse des taux au premier signe de ralentissement de l’inflation. Je trouve que c’est absurde. Dans ce cas, Powell passerait pour un idiot qu’est complétement manipulé par les marchés. Cela serait un très mauvais signal pour les marchés à moyen et long terme et très dangereux pour l’économie globale.

Je constate que la FED n’est plus le maître à bord. Il y a eu une vidéo Café du Dimanche à ce sujet. En effet, entre 2009 et 2022, la FED dirigeait indirectement les marchés. L’inflation restait basse, les taux proches à zéro. Donc on pouvait jouer aux QEs en investissant en Bourse c’était simple car il fallait simplement surveiller les communications de la FED. Maintenant, quand l’inflation a explosé, la FED court derrière la macro et pas l’inverse. Dans ces circonstances il faut suivre la macro plutôt que la couleur de la cravate de Powell lors de ses discours. La macro déterminera à son tour la stratégie de la FED. C’est peut être normal, n’est-ce pas?! Mais nous ne sommes plus habitués au monde normal.

La BCE: situation très difficile

L’inflation n’a pas pris de vacances cet été. L’inflation a grimpé en zone euro à 9,1 % sur un an en août (un nouveau record) contre 8,9 % en juillet et 9,0 % attendu par le consensus. L’indice des prix à la consommation en Allemagne a atteint un nouveau record à 7,9 % sur la même période. Ces chiffres vont inciter la Banque Centrale Européenne d’agir le 8 septembre prochain. Une hausse des taux d’au moins 50 points de base est attendue par les analystes et les marchés. Cette hausse ne constitue pas donc une surprise pour les marchés. En revanche il n’est pas exclu qu’elle soit plus importante, 75 points de base, ce qui sera mal pris par les Bourses. Je n’ai pas d’avis sur l’impact EUR/USD dans ce contexte car pour moi le dollar joue le rôle d’une valeur refuge.

L’exercice de la BCE est bien plus compliqué que celui de la FED. En effet l’Europe est certainement déjà en récession et subit pleinement les conséquences de la crise en Ukraine. Monter les taux aurait un impact sur les taux des pays fragiles comme l’Italie et fera exploser les déficits publiques. Mais est-ce qu’on se souvient encore de tous ces traités européen avec les limites de 3% ? Dans tous les cas je compte sur l’expertise de Lagarde, car c’est pas évident comment elle va s’en sortir.

Statistiques économiques

Il y aura deux rapports qui influenceront à la fois la décision de la Fed le 21 septembre et les attentes du marché concernant la trajectoire des taux de la Fed. Le rapport sur le marché du travail américain le 2 septembre et le rapport sur l’inflation des prix à la consommation aux États-Unis le 13 septembre. Nonfarm solide dans un contexte de faible baisse de l’inflation ouvrira la porte à une hausse des taux de la Fed de 0,75 % en septembre, tandis que l’annonce par Powell d’une hausse des taux de 0,50 % en novembre n’est pas exclue. La faiblesse Nonfarm dans un contexte d’une baisse importante de l’inflation contribuera à réduire l’agressivité dans les déclarations des membres de la Fed, le taux sera relevé de 0,50% en septembre avec le passage à des mesures de hausse des taux de 0,25% lors des prochaines réunions. Ce sont des scénarios extrêmes opposés, la réalité n’offre généralement pas une telle clarté. Il est plus probable que les rapports seront mitigés et que des conclusions seront faites par Mr. Marché.

Crise énergétique

Gaz

Les coupures régulières des gazoducs russes sous diverses prétextes inquiètent et déstabilisent le marché énergétique européen. Certains analystes sont rassurés car le stockage de gaz est rempli à 80%, parfois même plus, dans les pays principaux de l’Europe. Je suis plus méfiant. Dans l’hypothèse d’une coupure définitive du gazoduc, ses réserves ne seront pas suffisantes. Et en plus les pays de l’UE qui ont plus de réserves que d’autres seront contraints d’alimenter en énergie les pays ou il y a moins de réserves et plus de dépendance au gaz russe (l’Europe de l’Est principalement).

Les prix du gaz TTF, benchmark européen, vote pour mon scénario. Certes, il y a des spéculations dedans mais pour le moment on y voit un soulagement. Toute la Forward Curve des prix jusqu’à l’année prochaine montre que le niveau du risque est très élevé.

Pétrole

Les prix du pétrole sont très instables à cause des phénomènes contradictoires décrits plus haut. Il y a des rumeurs que des discussions sont en cours entre l’Iran et les États Unis pour remettre sur la table Nuclear Deal d’Obama et laisser rentrer le pétrole iranien sur le marché afin de pouvoir ne plus acheter le pétrole russe. L’Arabie Saoudite s’y oppose et a surpris les marchés par une idée de la réduction de production. Donc le pétrole – c’est de la pure politique et ce n’est pas la peine de l’analyser, car tout peut changer du jour au lendemain.

Impact sur les marchés

La baisse des marchés de la fin Août / début Septembre se fait dans les circonstances particulières. D’un côté le pétrole baisse, ce qui nous garantit les bons chiffres de l’inflation. D’un autre côté, les prix du gaz explosent, mais les optimistes pensent que les réserves seront suffisantes pour passer l’hiver et la coupure du gaz russe n’est qu’une hypothèse pour le moment.

Géopolitique

La géopolitique continue à jouer un rôle déterminant dans cette crise et dans la structure de l’inflation dont les banques centrales essaient de combattre. La compréhension de la guerre en Ukraine est essentielle pour se projeter et pour émettre les hypothèses économiques pour les mois à venir.

Guerre en Ukraine

L’armée Russe est définitivement arrêtée. Les ukrainiens commencent une contre-attaque sur la ville de Kherson. C’est déterminant dans ce conflit que je surveille de très près. La prise de Kherson a été vendue à la population russe comme une grande victoire dans cette guerre. En effet c’est la seule ville ukrainienne qui s’est rendu rapidement à l’armée russe suite à un trahison des élites locales. Poutine espérait que toute l’Ukraine allait faire pareil. Les autres villes prises par l’armée de poutine sont complètement détruites. Donc ce sont des victoires très relatives. Kherson est donc la seule ville importante à ne pas être détruite et sert d’un symbole du succès dans cette guerre pour la population russe.

Il y a encore 3 semaines, dans un des Café du Dimanche, j’ai évoqué une hypothèse de la libération du Kherson avant la fin de Septembre. Si les ukrainiens arrivent reprendre Kherson, le pouvoir de Poutine peut être déstabilisé. L’image de la prise de Kherson a été survendue par la propagande à la population russe. La perte de cette ville sera une douche froide à ceux qui croient toujours à Poutine.

Nous pouvons déjà observer les éléments de panique côté russe. Il y a des rumeurs de limonage du ministre de la défense. Il occupe ce poste de manière formelle pour éviter l’anxiété populaire que les choses vont très mal sur le terrain. Les rotations des cadres dans la direction de l’armée ont un caractère chaotique. Les explosions en Crimée ont été laissées sans aucune riposte. Poutine annonce une augmentation des effectifs de l’armée de 137,000 personnes ! D’où ces personnes vont-elles venir – c’est une grande question. C’est la mobilisation généralisée qui peut apporter un tel renforcement de l’armée russe. La mobilisation provoquera sans doute la colère du peuple et la popularité de Poutine s’effondra. Les russes pro-poutine aiment regarder la guerre à la télé et ne pas y prendre part. Dans ces circonstances Poutine doit à tout prix entrer en négociations avec Zelensky. Pour ça, selon moi, il prend le risque de se rendre en personne au Bali pour le G-20, mais ce n’est qu’en Novembre ! Une autre solution pour Poutine est de créer un véritable désastre autour de la centrale nucléaire, ainsi le Président Ukrainien sera obligé de lui parler en direct. L’histoire de la centrale peut sans doute devenir le prochain « black swan » pour les marchés.

Chine vs Taïwan

C’est calme pour le moment sur la Chine et Taïwan après la visite de Pelosi. Il y a des tentatives de blocage économique de la part de la Chine et le scénario militaire est pour le moment à l’ordre du jour. Heureusement! Dans tous les cas, ce sujet ne préoccupe pas pour le moment les marchés.

Analyse Technique

S&P 500

Sur S&P 500 l’image technique est ligne avec manque de clarté générale. Nous avons cassé la tendance baissière et actuellement nous somme en train de valider la pérennité de la reprise boursière. En Août nous avons prématurément touché le seuil des 4,300 points et puis l’indice à rechuter sur ses supports puissant dans la zone entre 3,925 et 3,975. C’est le niveau que j’appelle 4,000 dans mes vidéo du Dimanche. Je pars du principe que le seul constant d’évidence de Powell qu’il est trop tôt pour parler de la fin de QT ne suffira pas pour passer ces supports. La chute a été aggravée par l’arrêt de gazoduc du Gazprom et explosion des prix du gaz TTF. Mais à priori le gazoduc reprend avec le pétrole qui chute et toujours beaucoup de liquidité sur le marché, je reste positif à court terme. Mais je ne mise pas mon argent dessus. Je garde mon portefeuille bien rempli mais pas de position spéculative à la hausse. Tout peut basculer avec un black swan géopolitique.

Je vois 2 scénarios : positif et très noir. Positif je trouve plus probable (hors black swan). Le marché a quand même pricé pas mal de mauvaises nouvelles. Notamment l’hivers sans gaz en Europe 😊 ! Avec un peu de chances la coupure ne sera pas totale et les réserves suffisent on sera dans un scénario « mieux que attendu ». Le pétrole peut continuer à chuter et donc calmer l’inflation. Ainsi vers la fin d’année la FED peut en effet parler d’arrêt de QT. Dans ce scénario techniquement on peut s’attendre à une reprise très rapide des marchés.

En revanche si les choses tournent mal, S&P 500 aura besoin d’aller tester ces plus bas de 2020 pour repartir à la hausse. Mais il faut un contexte fondamentale/géopolitique catastrophique, comme explosion de la centrale nucléaire, une frappe de Poutine sur un pays d’OTAN ou encore Taïwan. Il n’y a pas que la géopolitique, mais dans tout les cas je parle d’un évènement au quel on ne s’attend pas aujourd’hui. Les risques connus et réalistiquement attendu à ce jour ne permet pas de justifier ce scénario noir.

Nasdaq 100

Nasdaq 100 est presque identique de point de vue technique. En effet le poids d’Apple et des GAFAM est énorme donc les mouvement sont très similaires. En revanche hors GAFAM Nasdaq sera plus sensible aux taux (donc à l’inflation) car c’est le paramètre principal de discouting des flux de trésorerie futurs pour les valeurs de les catégories C et surtout D (quasi-startups).

CAC 40

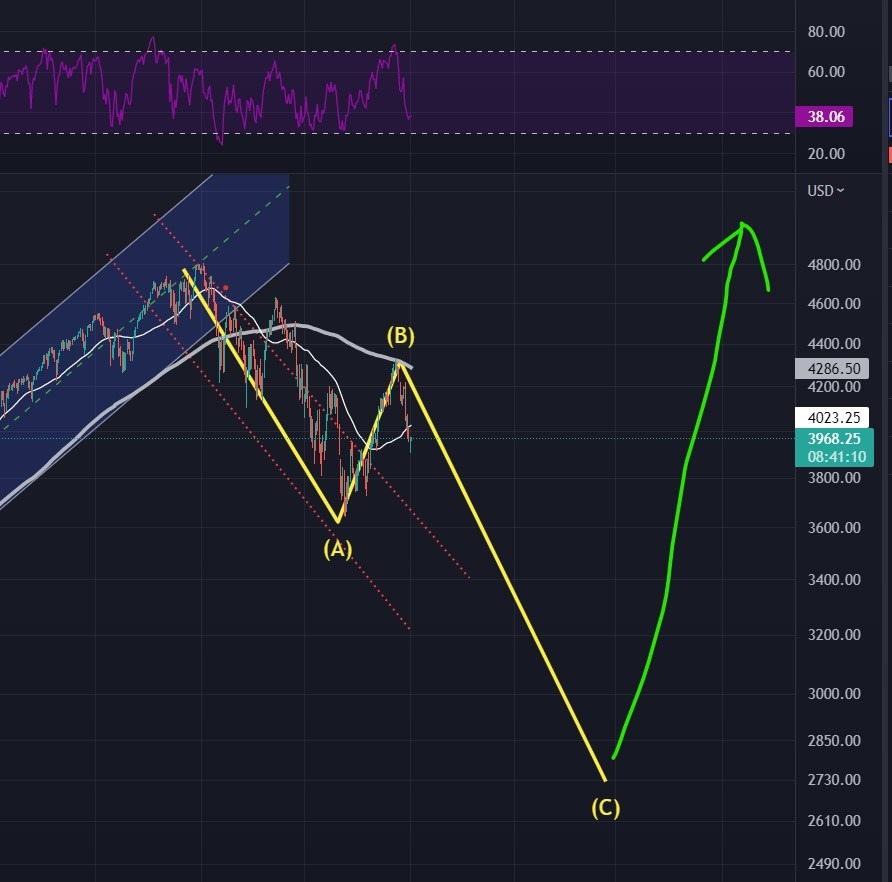

Très difficile de séparer techniquement les marchés américain et européens. Les tendances sont très souvent similaires. Mais la réalité économique est telle que l’Europe est bien plus fragile et bien plus exposée aux risques principaux de cette année. CAC 40 et beaucoup plus « value » que S&P 500 et il y a beaucoup de financières, qui sont des proxys sur l’économie macro. Vu que la macro est très mauvaise en Europe et la pression sur les dettes est à nouveau possible, je pense que le CAC 40 devra sous-performer les indices américains. En revanche l’Euro faible donne une chance aux valeurs exportatrices.

Le modèle correctionnel est bien plus évident car la première vague A est quasi certaine (tandis que pour S&P 500 et Nasdaq on peut les dessiner de 2 manières différentes). La dernière vague doit plus longue que la première, donc scénario est bien plus négatif.

Sélection d’Actions

Pour Septembre 2022 je privilégie les valeurs défensives ou bien très sous-valorisées. Il y a très peu de visibilité sur la tendance. Air Liquide nous offre un superbe point d’entrée et cette valeur est présente à la fois dans Tranquille Biche et PEA. Sanofi donne elle aussi de l’appetit à ceux qui recherche les idées défensives, mais techniquement il y a des différent scénario pour le fabricant du Doliprane. Je pense que la ligne Sanofi peut être initiée en se laissant une marge pour renforcer.

Rio Tinto, comme la plupart des minières, est côté à la casse. Je ne sais pas ce que doit se passer dans ce monde pour que cette valorisation devient justifiée. C’est pareil pour BHP et Vale. Eramet éligible au PEA est moins intéressant. Le P/E de 2 peut surprendre mais Forward P/E est de 12, bien plus élevé que Rio Tinto.

Dans les semi-conducteurs Applied Materials resort dans tous mes screener et GuruFocus donne une note de 10/10. Valeur est très rentable est n’est pas chère surtout dans ce secteur extrêment booming.

Foncières cotées (REIT)

J’attire votre attention particulièrement au screener des foncières. Il y a une grosse correction qu’est passée par ce secteur et les valorisations ainsi que le momentum sont souvent intéressants. Beaucoup de foncières versent les dividendes trimestrielles ce qu’est très adapté pour les revenus passifs.