Dans son ouvrage One Up on Wall Street, Peter Lynch a présenté plusieurs modèles d’investissement en actions qui sont devenus très populaires grâce à son accessibilité aux investisseurs particuliers. Un de ces approches les plus connues s’appelle Turn Around Stocks, qui évoque l’investissement en actions étant dans les difficultés temporaires et ayant des bonnes chances d’un rebond.

De toute évidence, le marché n’achète pas le plan de redressement d’un nouveau PDG d’Intel Pat Gelsinger. Peter Lynch a souligné qu’investir dans des actions de retournement nécessite un état d’esprit contrariant – vous devez être patient et disposé à investir dans des entreprises qui étaient impopulaires ou en disgrâce sur le marché.

Dans cet article je vais analyser l’action Intel, afin de comprendre si cette action correspond aux critères de Peter Lynch pour être éligible au statut d’un Turn Around.

L’approche de Peter Lynch

Peter Lynch a souligné plusieurs facteurs que les investisseurs devraient prendre en compte lors de l’évaluation de telles opportunités. Ces facteurs sont:

- Le Bilan solide. Soit disant la santé financière.

- Potentiel d’augmenter ces BNA (bénéfices par action).

- Raison du retournement. Pourquoi cette action a des chances objectives de se remettre.

Le but de cet article est d’examiner le action Intel par rapport à ces principes et caractéristiques clés basés sur l’approche de Peter Lynch.

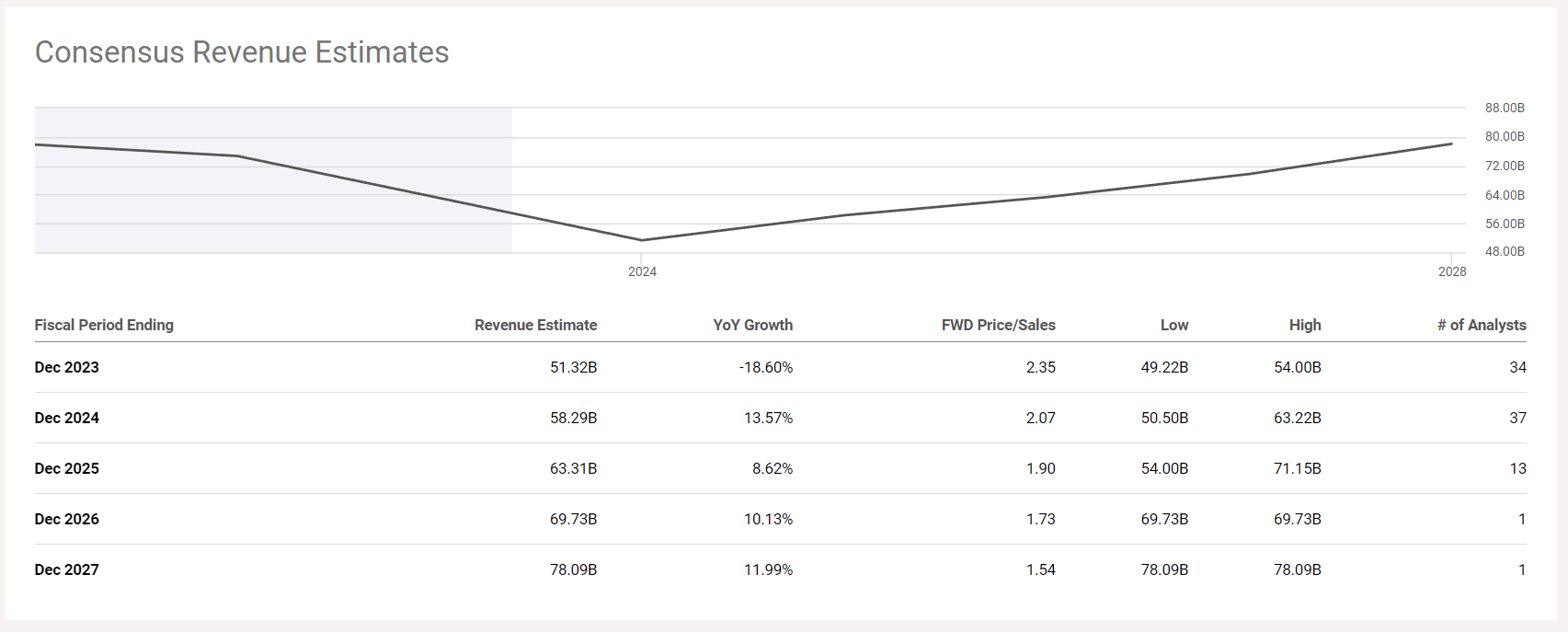

Est-ce que le Bilan est Solide?

Les actions de redressement ont peut-être traversé une période difficile, mais il est crucial de s’assurer que l’entreprise dispose d’une base financière solide pour affronter la tempête et soutenir sa reprise. L’examen du bilan, des niveaux d’endettement et des liquidités de l’entreprise est essentiel pour évaluer sa santé financière.

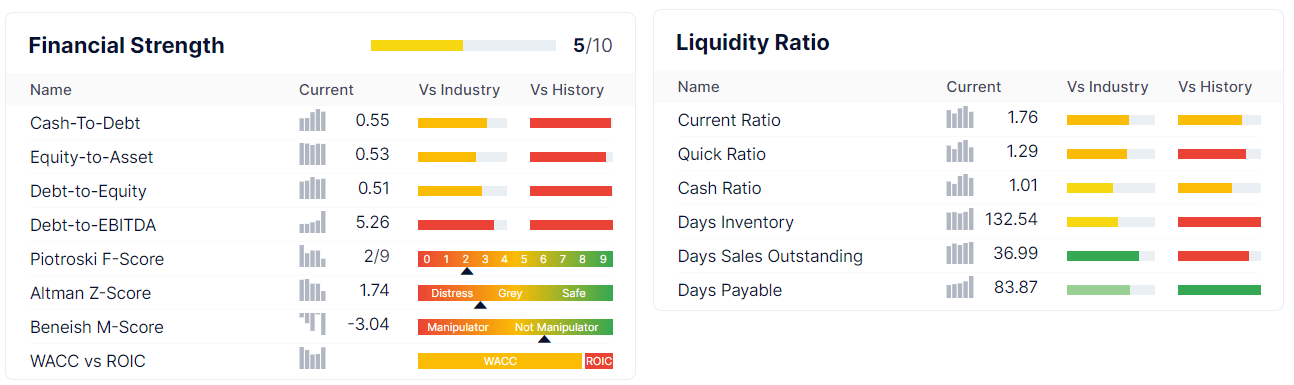

Voici ce que GuruFocus nous dit par rapport à la santé financière d’Intel.

Les ratios actuels correspondent à l’année 2023 qu’est une année du redressement pour Intel. Il faut les voir comme des ratios de crise si vous voulez. Ces ratios nous offrent le cours de Bourse pour cette valeur proche des plus bas depuis Février 2016, dans un secteur des semi-conducteurs en plein boom.

Nous voyons pourtant les ratios modeste mais sans pour autant de catastrophe. Current ratio reste bien au-dessus de 1 et le niveau de dette est gérable à 51% des fonds propres.

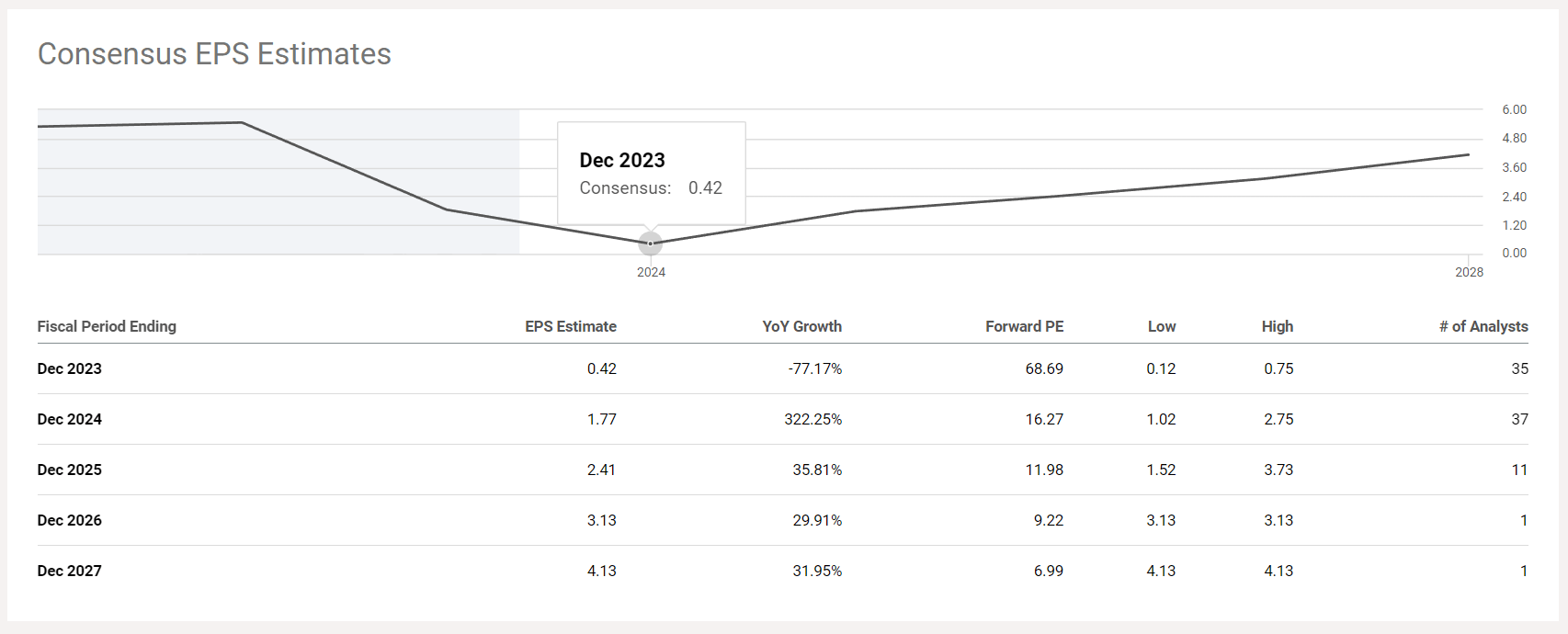

Projections des Bénéfices (BNA)

Lynch a souligné l’importance d’analyser le potentiel de bénéfices d’une entreprise. Recherchez des signes indiquant que les bénéfices de l’entreprise pourraient rebondir à mesure qu’elle surmonte ses défis. Cela pourrait impliquer d’étudier les tendances de l’industrie, la part de marché de l’entreprise, les pipelines de produits ou toute initiative susceptible d’augmenter la rentabilité.

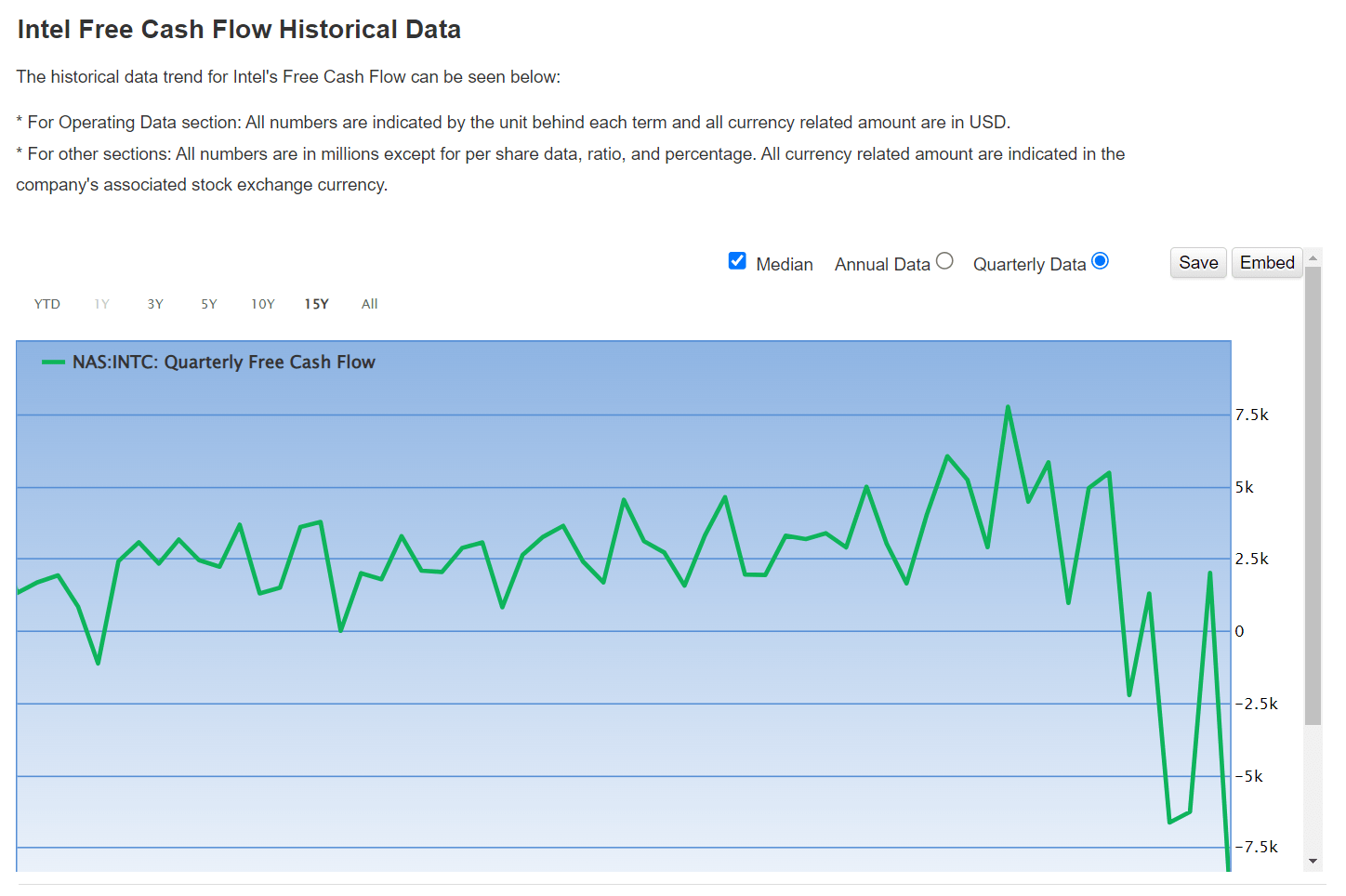

L’année 2023 est à oublier, dont les ratios actuels ne sont fiables pour se projeter à l’avenir. En revanche, nous constatons que les analystes s’attendent à une hausse des profits à partir du Janvier 2024. Evidemment le marché va anticiper et si ce scénario se confirme, le cours d’action dans 6 mois ne sera pas le même qu’aujourd’hui.

En revanche, l’inverse est également possible. Si Intel déçoit encore, comme il a fait pendant la dernière publication, les analystes vont réviser leurs attentes. Il ne faut pas oublier que la récession frappe à la porte également.

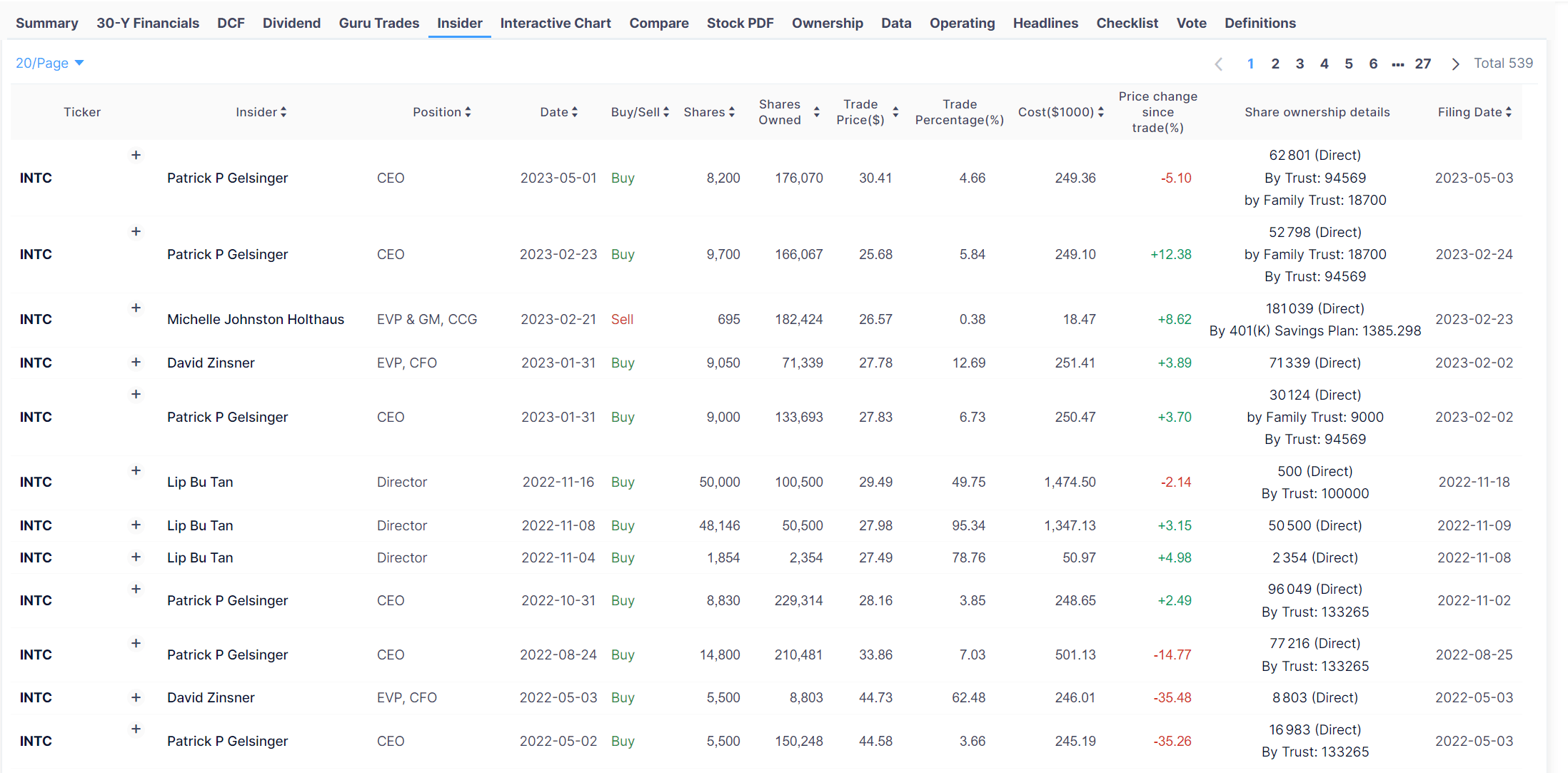

Le management semble de croire dans le plan de redressement car ils achètent les actions de leur entreprise:

Raison du retournement

Peter Lynch pensait que les investisseurs qui réussissent pouvaient identifier les entreprises confrontées à des revers temporaires plutôt qu’à un déclin irréversible. La clé est de rechercher des signes de changement ou des catalyseurs qui pourraient conduire à un revirement, tels que des changements de direction, de nouveaux produits, des mesures de réduction des coûts ou des vents favorables de l’industrie.

C’est vraiment la clé d’un retournement de stock : les problèmes doivent être temporaires et ne doivent pas être un déclin séculaire. Il existe de nombreux catalyseurs mentionnés par Peter Lynch, notamment de nouveaux produits, des mesures de réduction des coûts et également un soutien politique. Pat Gelsinger a commencé à redimensionner l’entreprise en adoptant des mesures de réduction des coûts, qui devraient se traduire par des économies de 3 milliards de dollars et plus de 10 milliards de dollars d’ici 2025. Un recentrage de ses efforts pour construire des nouvelles fonderies nous amène à la discussion de la loi sur les Sémiconducteurs aux États-Unis.

La loi sur le soutient du secteur des semi-conducteurs est un indicateur clair du vent arrière de l’industrie et un catalyseur des plus importants pour Intel. Mon analyse est que Intel est bien placé pour bénéficier au maximum de la loi sur les chips grâce à sa fabuleuse initiative. À savoir, avec le retour sur capitaux employés (ROCE) d’Intel, le soutien de la loi CHIPS devrait stimuler son taux de croissance d’environ 4 % à 12 % par an via un crédit d’impôt, des subventions à ses projets CAPEX et le soutien à la R&D des laboratoires nationaux ainsi que les laboratoires universitaires.

Analyse Technique

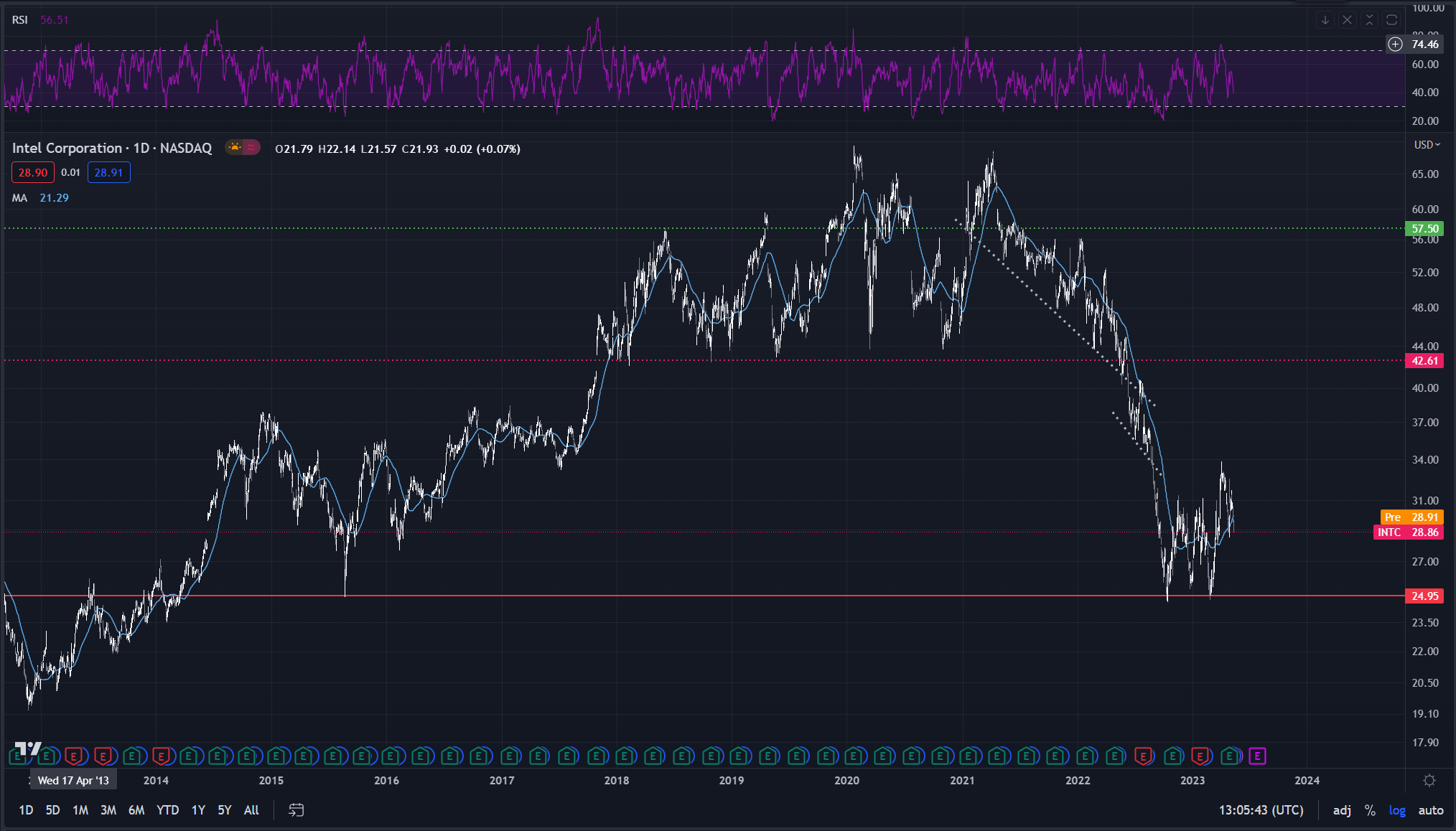

L’action Intel a vécu 2 vagues de baisse violente avec des accélérations. La dernière baisse a été quasi-verticale ou l’action a touché le support de mi-2015 et les niveaux pivots de ….2013 – 2014. Cela pour un numéro 1 des CPU au Monde.