Dans toutes les entreprises dans lesquelles je souhaite investir, je recherche avant tout les avantages concurrentiels, c’est-à-dire un « MOAT » (motte en français). Il existe différents types et natures de MOAT, certains étant plus puissants que d’autres. Parmi ceux-ci, le MOAT de marque est l’un des plus puissants.

Dans cet article, je pars du postulat, qui est de mon propre avis, que la Walt Disney Company est une entreprise bénéficiant d’un fort MOAT de marque. En effet, les dessins animés de Disney ont accompagné plusieurs générations, et les parcs Disney Land continuent d’être des lieux de rêve pour des millions d’enfants et même des adultes. Je ne vois pas Disney perdre cet avantage concurrentiel prochainement.

Opportunité Disney

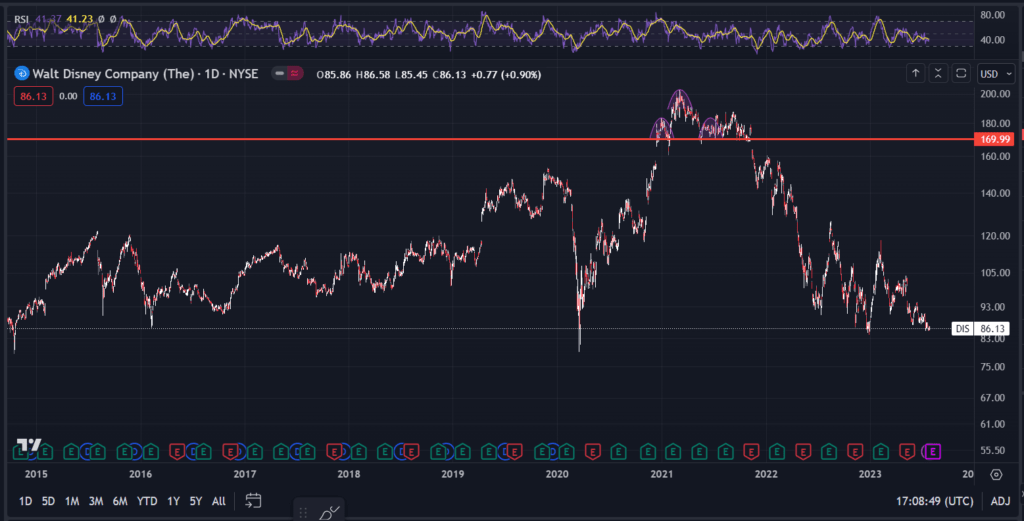

Une entreprise possédant un solide avantage concurrentiel, mais traversant une période difficile qui n’affecte pas son cœur d’activité, peut représenter une opportunité d’investissement intéressante pour moi. C’est la raison pour laquelle je suis actuellement intéressé par Walt Disney, dont le cours vient d’atteindre le niveau de support observé pendant la période de la COVID-19, lorsque les parcs étaient fermés.

Quelles sont les raisons de cette baisse ? La stratégie de développement de Disney est souvent sujette à controverse. En effet, la fermeture des parcs a eu un impact majeur sur les finances de l’entreprise. De plus, le lancement du service de vidéos à la demande Disney+ pour concurrencer Netflix n’a pas encore rencontré un grand succès.

Après la période de la COVID-19, la société a dû temporairement suspendre le versement des dividendes, ce qui a conduit de nombreux gestionnaires à retirer l’action de leur portefeuille axé sur la valeur et les rendements. À ce jour, le dividende reste toujours coupé « temporairement », et de nombreux investisseurs attendent son retour avant de prendre position.

Depuis 2020, nous avons également observé une instabilité au niveau de la direction de Walt Disney. L’actuel PDG, Bob Iger, est revenu pour un deuxième mandat après avoir remplacé Bob Chapek, qui avait été son propre remplaçant lorsque Iger avait quitté l’entreprise pour la première fois. Cette situation donne l’impression d’indécision au sein du groupe. Le nouveau/ancien PDG, Iger, a promis de ramener la stabilité, la rentabilité et… un dividende, dans un retour aux temps anciens.

Analyse fondamentale

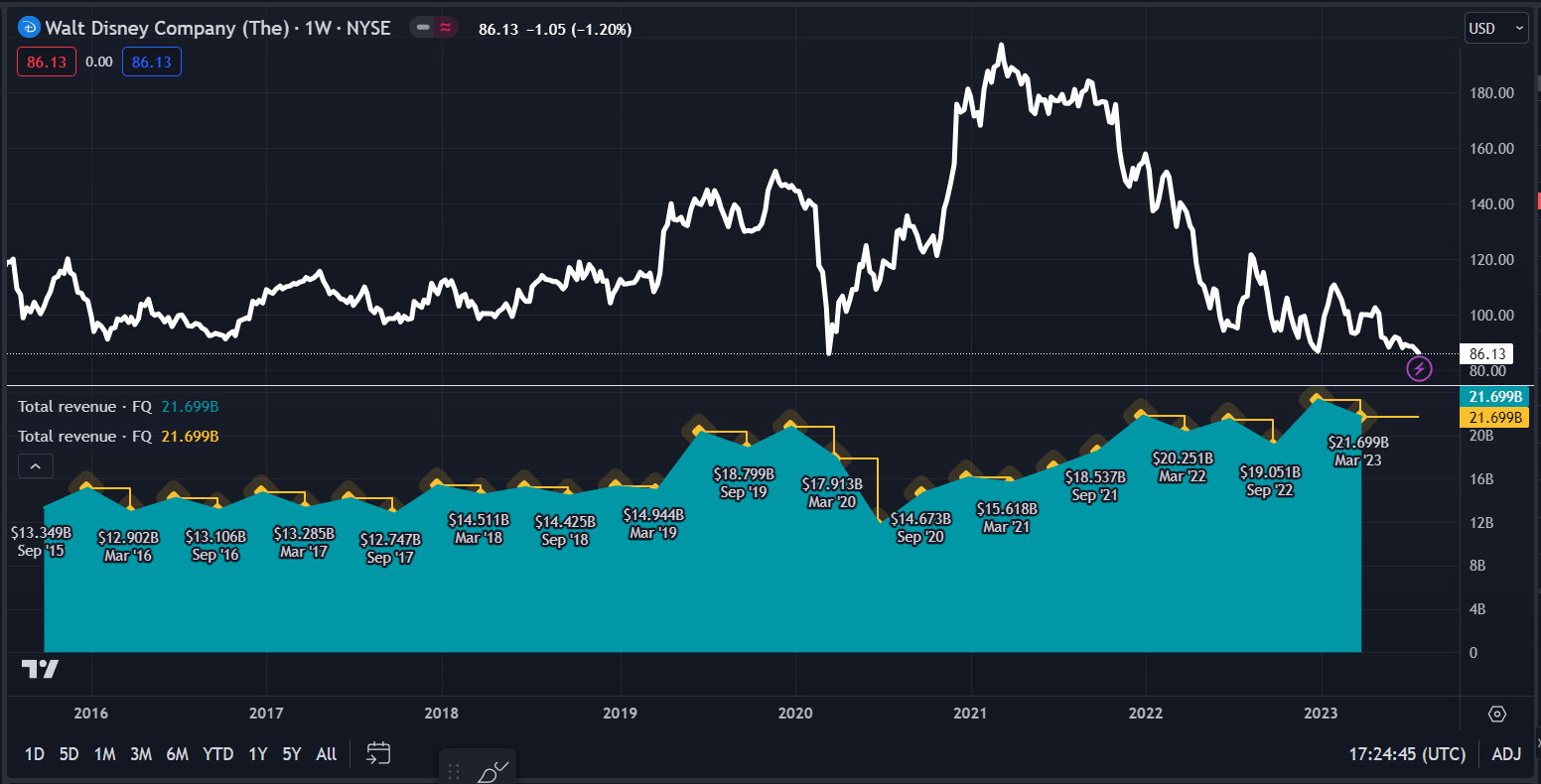

Disney a vu sa capitalisation boursière se réduire au cours des dernières années, passant d’un sommet d’environ 350 milliards de dollars à environ 150 milliards de dollars aujourd’hui. Aujourd’hui, la capitalisation boursière de Disney n’est que de 33 % supérieure à ce qu’elle était il y a dix ans (voir graphique ci-dessus). Comparez cela avec les revenus de Disney, qui ont augmenté de 88 % au cours de la même période (voir le graphique ci-dessus, zone bleu).

Le Bilan

Disney a annoncé un actif total de 204 milliards de dollars pour le trimestre se terminant le 1er avril 2023, avec 101 milliards de dollars de capitaux propres.

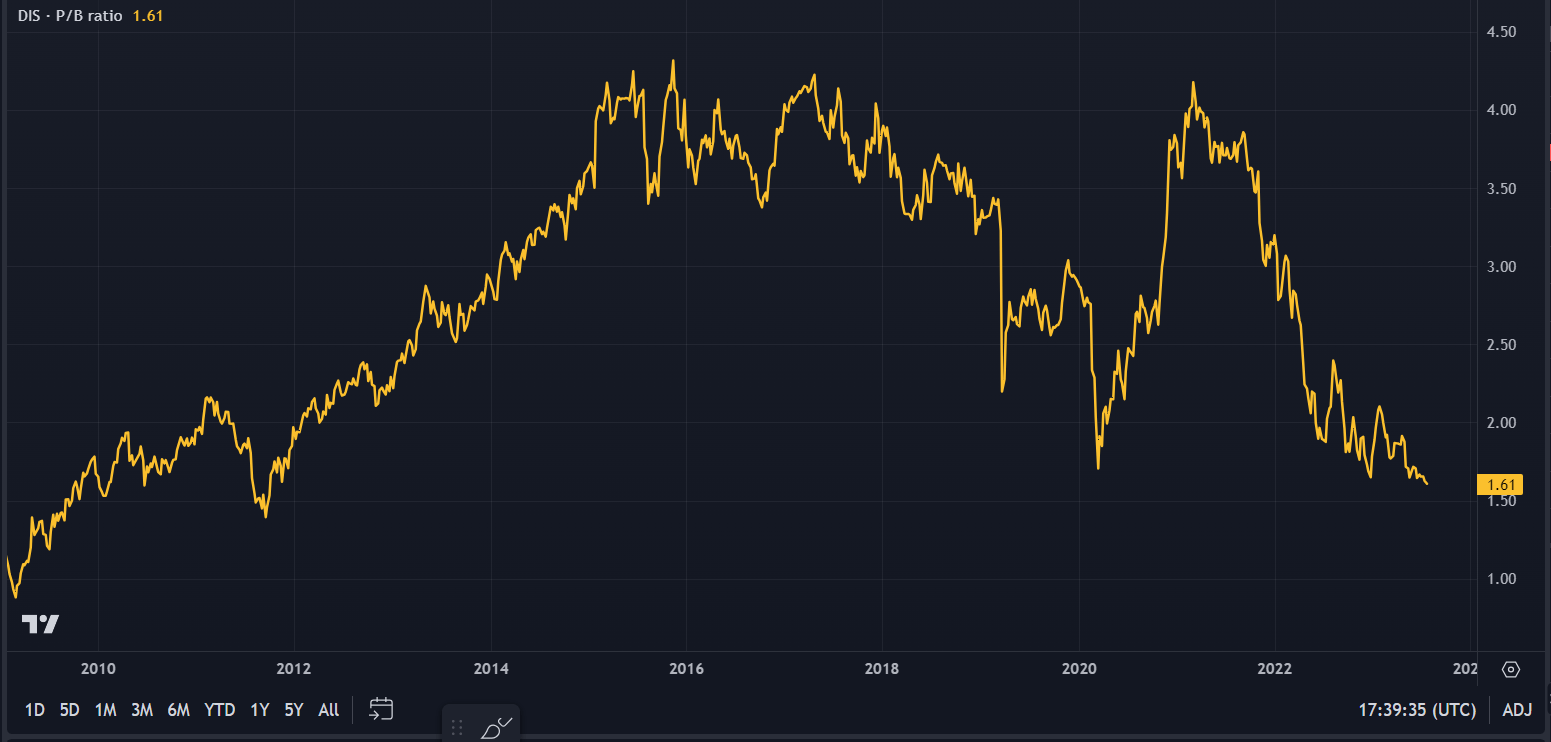

Cependant, il faut noter que Disney a déprécié son poste « Parcs, centres de villégiature et autres propriétés » de 41 milliards de dollars. Cette somme semble d’être exagérée, probablement pour des raisons fiscales. Par ailleurs, il est intéressant de noter que le prix comptable de Disney est actuellement au plus bas niveau des dix dernières années, bien que la valeur comptable ne soit pas très prisée par les investisseurs pour évaluer les entreprises (sauf les banques).

Valorisation

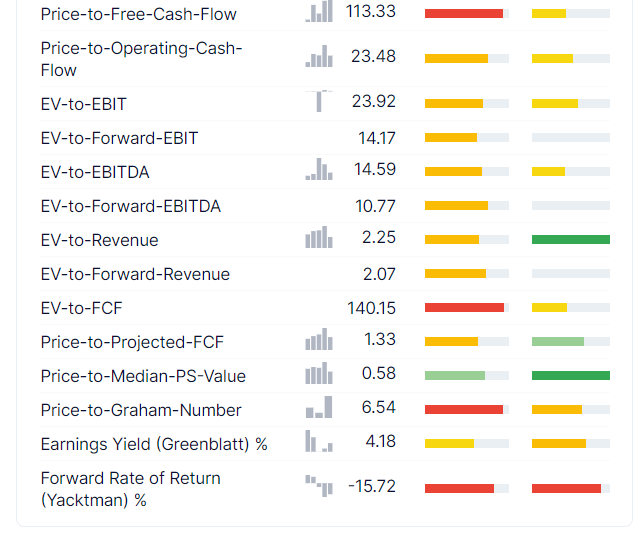

Pour rester objectifs, Disney n’est pas bon marché sur une base de valorisation forward. En effet, cela ne semble pas particulièrement bon marché. Aujourd’hui, Disney se négocie à 16x les bénéfices à terme et 10x EV/EBITDA. Mais cela reste proche à la médiane historique.

Les autres ratios de valorisation notamment Forward EV/EBITDA.

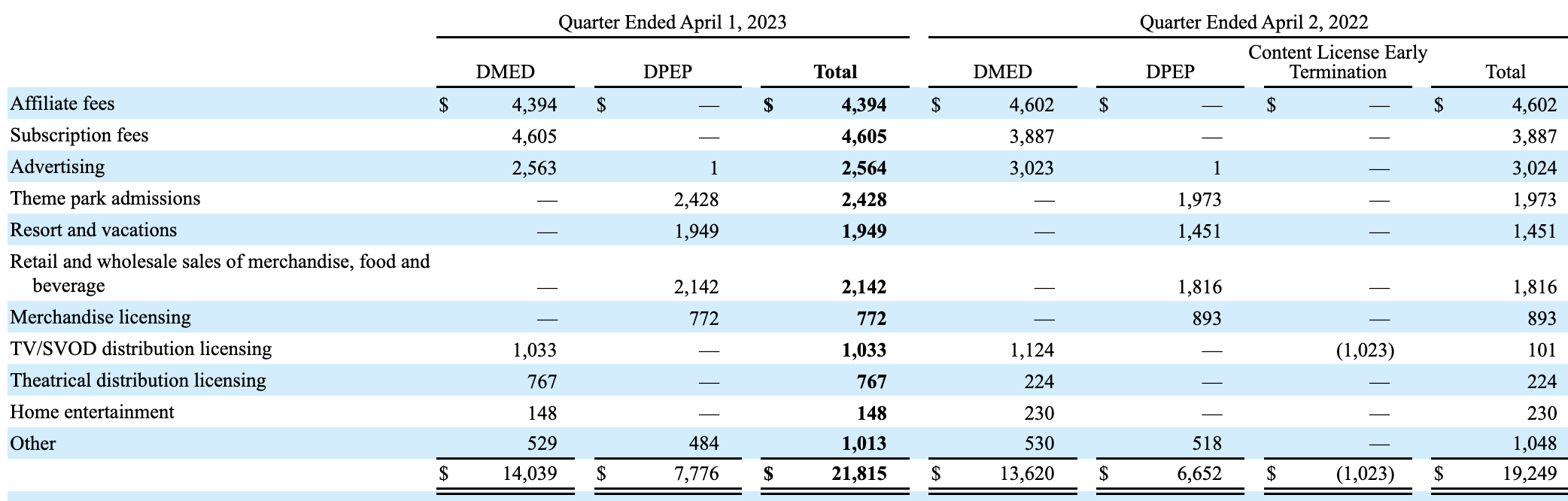

La raison de cette cherté apparente est que Disney a eu du mal avec ses opérations de streaming et de télévision. Il faudra faire attention au chiffre d’affaires de l’entreprise par segment et le résultat d’exploitation par segment. Voici ce que nous voyons aujourd’hui après la dernière publication.

Conclusion

Le conseil d’administration a récemment prolongé le contrat d’Iger jusqu’en 2026. Alors que certains pourraient considérer cela comme une stagnation chez Disney, je le vois comme un engagement envers un redressement et une planification réfléchie de la succession, notamment après la période difficile sous la direction de Chapek.

La volonté apparente de The Walt Disney Company d’envisager la vente d’actifs sous-performants est également un signe positif, car de telles considérations publiques sont généralement révélatrices de situations sérieuses. Par ailleurs, la capitalisation boursière de Disney a atteint son niveau le plus bas en dix ans par rapport à sa valeur comptable. Pour ces raisons, je pense que Disney représente actuellement une opportunité d’investissement intéressante à évaluer.

Donc j’intègre Walt Disney dans le Watchlist du projet Mind Your Cash Patrimoine et je considère que le support des 80$ sera tenu. La situation actuelle est à mon avis incomparable à celle de 2020 en pleine crise de COVID-19.