Nous sommes maintenant début juin 2023 et les enjeux de cette année n’ont pas beaucoup changé depuis janvier. La spéculation autour du pivot, qu’il y en ait ou non, persiste. L’inflation continue de ralentir, mais à un rythme si lent que cela n’apaise personne.

Cependant, cette année a apporté un nouveau risque financier avec les faillites des Community Banks aux États-Unis et la reprise de Crédit Suisse par l’UBS, ce qui équivaut également à une faillite. Je considère ces événements comme des « game changer » et leur accorde une grande importance (voir le chapitre sur la FED).

Le véritable engouement de l’année est clairement l’intelligence artificielle (IA). Attention, c’est déjà la deuxième vague de cet engouement, nous pouvons donc raisonnablement espérer voir davantage de résultats concrets dans ce domaine, notamment avec la percée de ChatGPT. Cependant, il convient de faire attention aux valorisations et de distinguer les véritables pépites des entreprises qui surfent simplement sur cet engouement.

Nous vivons dans un monde boursier et économique complètement déformé par les QE. Tout peut changer très rapidement. Les flux d’argent qui entrent sur les marchés est principalement un flux spéculatif. Aujourd’hui ils semblent vouloir acheter la croissance (d’où la hausse des GAFAM), demain – la value. Le CAC 40, riche en value, sous-performe après avoir battu S&P 500 pendant des nombreux mois.

La FED

La dispute entre les marchés financiers et la Réserve fédérale (FED) se poursuit. Jérôme Powell affirme clairement que la baisse des taux n’est pas envisagée pour 2023, mais les contrats à terme (Futures) laissent clairement entrevoir une anticipation de cette baisse dès septembre 2023.

Selon moi, cette baisse des taux pourrait effectivement se produire. Je ne peux pas dire avec certitude si cela se fera en septembre ou plus tard, mais cela pourrait être une très mauvaise nouvelle pour les marchés. Powell est honnête en déclarant que la baisse des taux n’est pas prévue dans son scénario de base, mais que se passera-t-il si nous nous retrouvons dans un scénario alternatif ?

Je prévois l’émergence d’autres problèmes macroéconomiques cette année, de la même manière que ce fut le cas avec les Community Banks. La politique monétaire hasardeuse et tardive de Powell a révélé certaines faiblesses du système financier. Les problèmes microéconomiques qui auraient pu passer inaperçus prennent rapidement de l’ampleur et entraînent des conséquences graves, y compris la faillite d’institutions qui n’étaient pas nécessairement très risquées.

Les choses ont changé. La grande nouveauté est que la FED déclare désormais ouvertement que la hausse des taux est limitée en raison du secteur bancaire. D’un côté, cela reconnaît que la consolidation du secteur bancaire n’était pas leur objectif initial et qu’il s’agit d’un effet secondaire inattendu. Et nous ne savons pas s’il y en aura d’autres…

Mais le plus important, c’est que nous avons atteint les limites des outils disponibles pour lutter contre l’inflation. Si un autre événement susceptible de déclencher une nouvelle vague d’inflation se produit, le principal régulateur ne pourra qu’observer. Dans un tel scénario, nous pourrions voir l’inflation atteindre 10% voire même 15%.

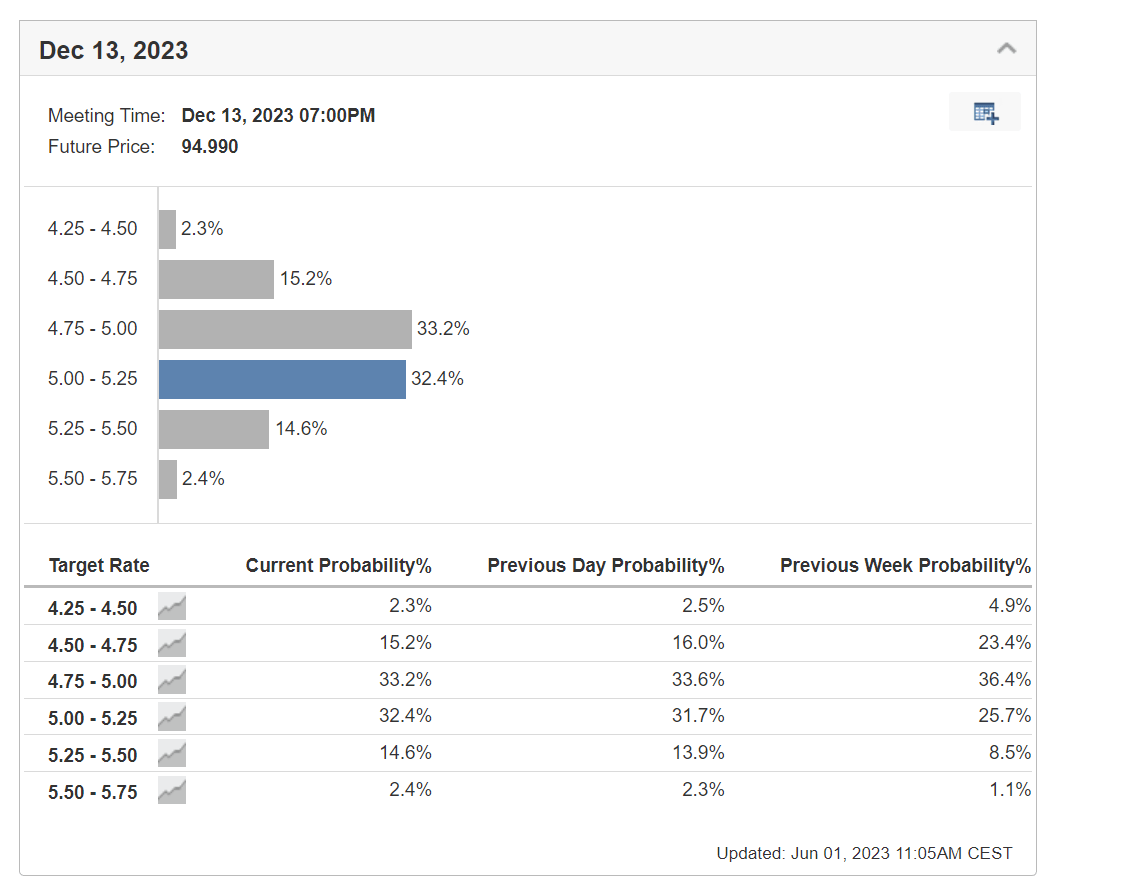

Voici les attentes des marchés par rapport au taux directeur US pour Décembre 2023.

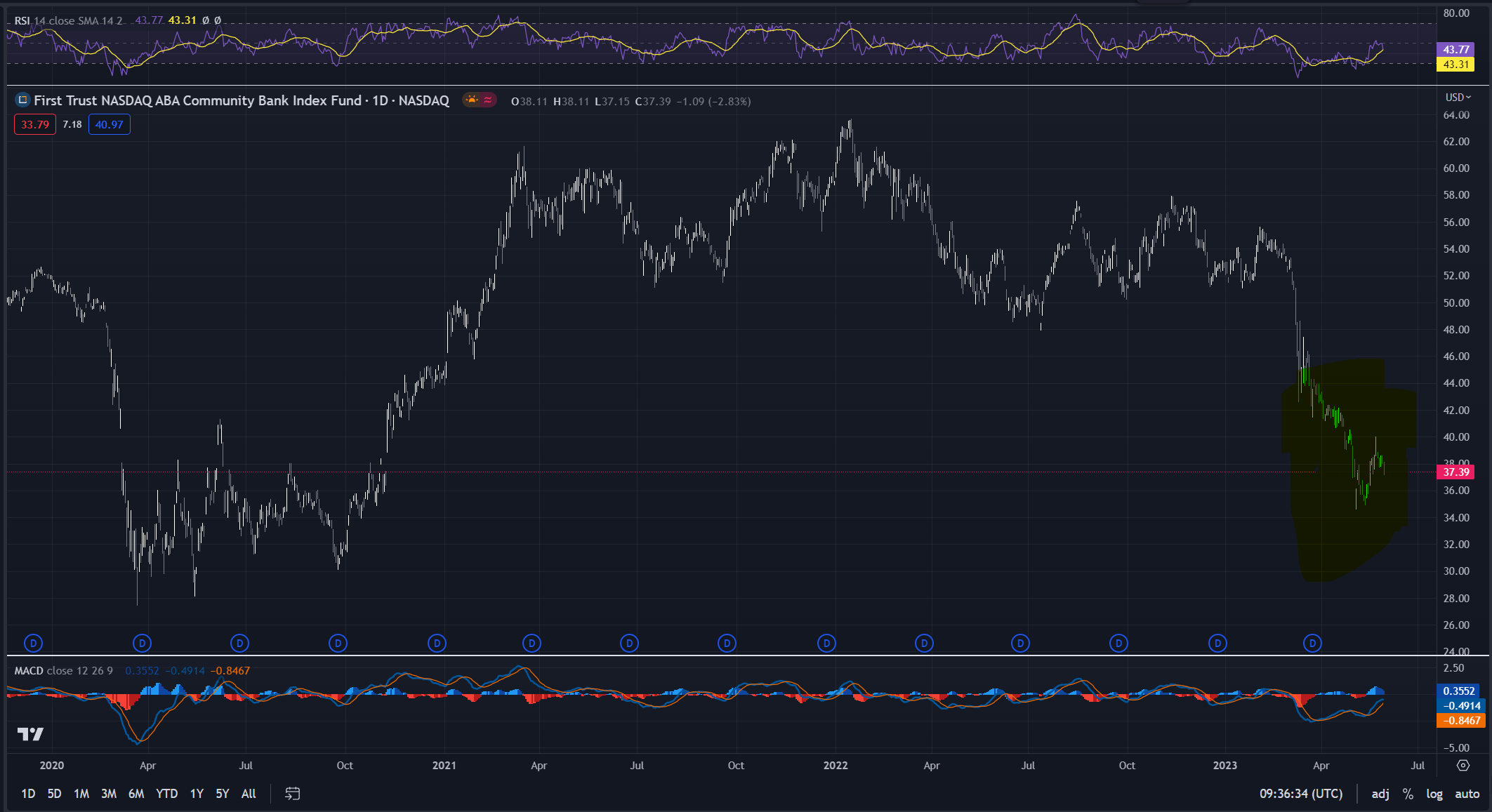

Community Banks

SVB illustre parfaitement ce que j’ai mentionné précédemment. La banque a mal géré ses investissements à faible risque, tout simplement. Elle n’a pas pris des positions insensées ni été impliquée dans des schémas financiers obscurs. Le problème était simplement que la banque n’a pas eu le temps de réaliser que son portefeuille d’obligations n’était pas équilibré en termes de maturités par rapport à ses besoins de liquidités. L’augmentation rapide des taux par Powell a laissé peu de marge de manœuvre à la banque, qui s’est retrouvée avec des pertes insurmontables et a finalement fait faillite.

L’exemple de SVB concerne une banque relativement solide, mais il existe d’autres institutions financières moins saines qui ont des actifs toxiques dans leurs bilans, contrairement à SVB qui détenait principalement des obligations américaines. Ces vulnérabilités vont progressivement se manifester avec la hausse des taux, ce qui constitue en quelque sorte un véritable test de résistance en direct. Comme l’a dit Buffett, nous découvrirons qui se retrouvera dénudé.

Les débats sur la consolidation du secteur bancaire, jugée « tellement nécessaire » aux États-Unis, me semblent naïfs. Si ces petites banques étaient réellement si attrayantes, pourquoi les grands acteurs ne les ont-ils pas absorbées plus tôt ? Cette consolidation pourrait être perçue comme une solution déguisée de sauvetage, mais ce n’était pas l’intention initiale. Powell l’a récemment confirmé en soulignant que les problèmes bancaires limitent les décisions de la FED en termes de hausse des taux.

La reprise des banques régionales en Bourse me paraît assez faible, pas de conviction sur ce segment.

Plafond de la Dette US

Le sujet du plafond de la dette américaine ne nécessite pas beaucoup d’attention de ma part. Comme je l’ai mentionné dans les vidéos, il s’agit principalement de politique. Le conflit entre les deux parties s’est résolu comme prévu quelques jours avant la date présumée du défaut des États-Unis. Cela n’a eu aucun impact sur les marchés financiers ni sur le dollar.

Il est important de noter que les agences de notation pourraient dégrader la note des États-Unis, mais même cet événement, bien qu’il soit possible, ne devrait pas avoir un impact majeur selon moi. Le dollar et les États-Unis restent des valeurs refuge solides.

Momentum des Marchés

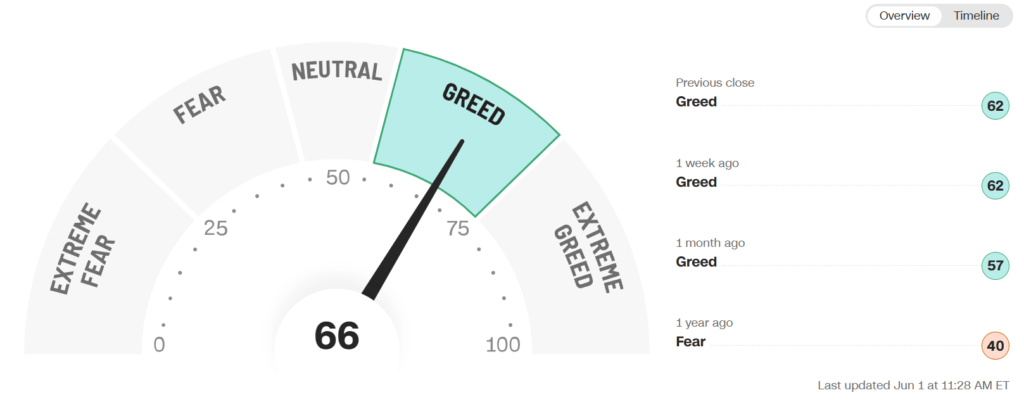

CNN Fear and Greed Index se trouve sur le niveau Greed. Ce n’est pas un niveau extrême mais il présage une certaine irrationalité des acheteurs. Cet indicateur est monté de 57 à 66 depuis le début du mois de Mai 2023.

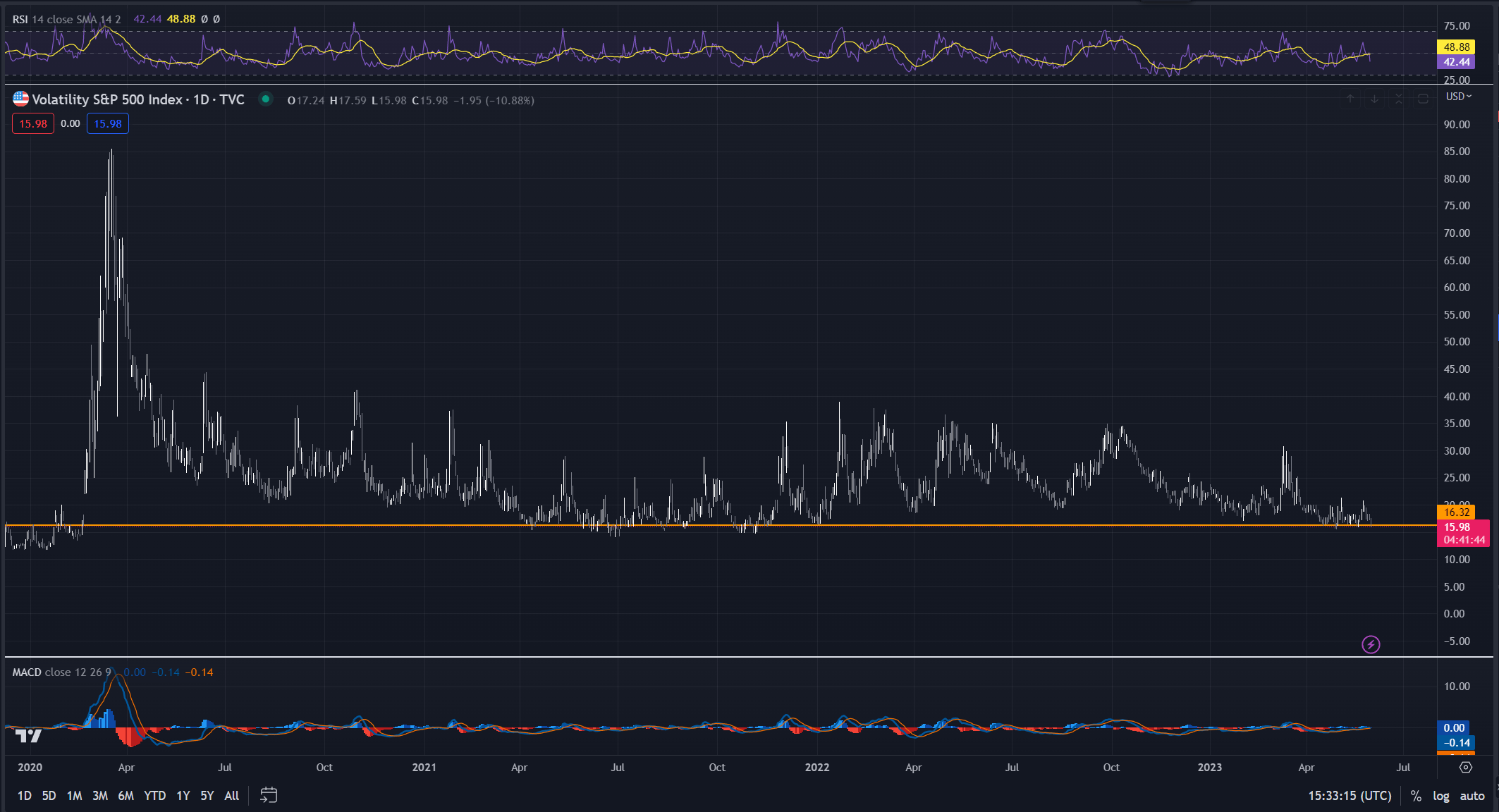

L’indice VIX se trouve sur des niveaux proches des ces plus bas depuis l’arrêt des QE. Cela montre un niveau de nervosité faible sur l’indice S&P 500.

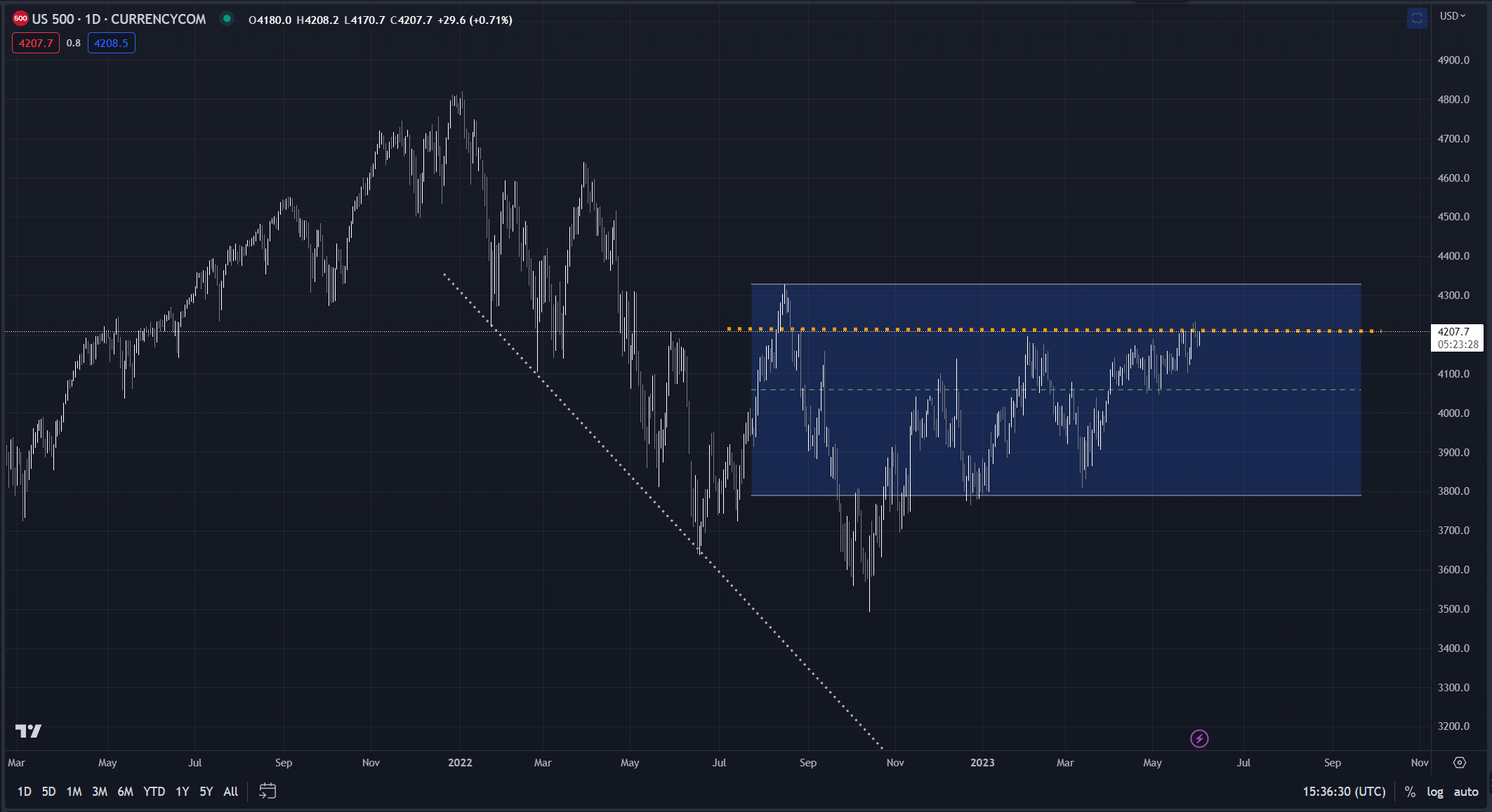

Analyse Technique S&P 500

L’indice S&P 500 peut réussir à casser la ligne orange et s’offrir un potentiel de hausse jusqu’à 4,350 points. Si ce niveau est atteint, il y aura un très fort risque de correction à partir de ces niveaux.

La cassure du niveau orange me paraît probable car il y a un newsflow positif avec l’accord sur le relèvement du plafond de la dette et les GAFAM reprennent fortement.

Analyse Technique CAC 40

Nous sommes dans un modèle de correction ou le CAC 40 est à la traîne. Les valeurs values, dont l’indice Français est très riche, ne sont plus recherchées car le nouveau paradigme à moyen terme – c’est la baisse des taux de la FED. L’appétit vers les valeurs de croissance revient.

La correction sur le CAC 40 sur laquelle j’ai parié avec les options, s’est réalisée. Donc j’ai fermé mes positions. Désormais je n’ai plus d’avis sur l’indice Français.