Schneider Electric est une belle entreprise de CAC 40 mais sa valorisation est un grand frein pour l’investissement. Il s’agit d’une entreprise de la Catégorie B, rentable et positionnée sur certains créneaux de croissance.

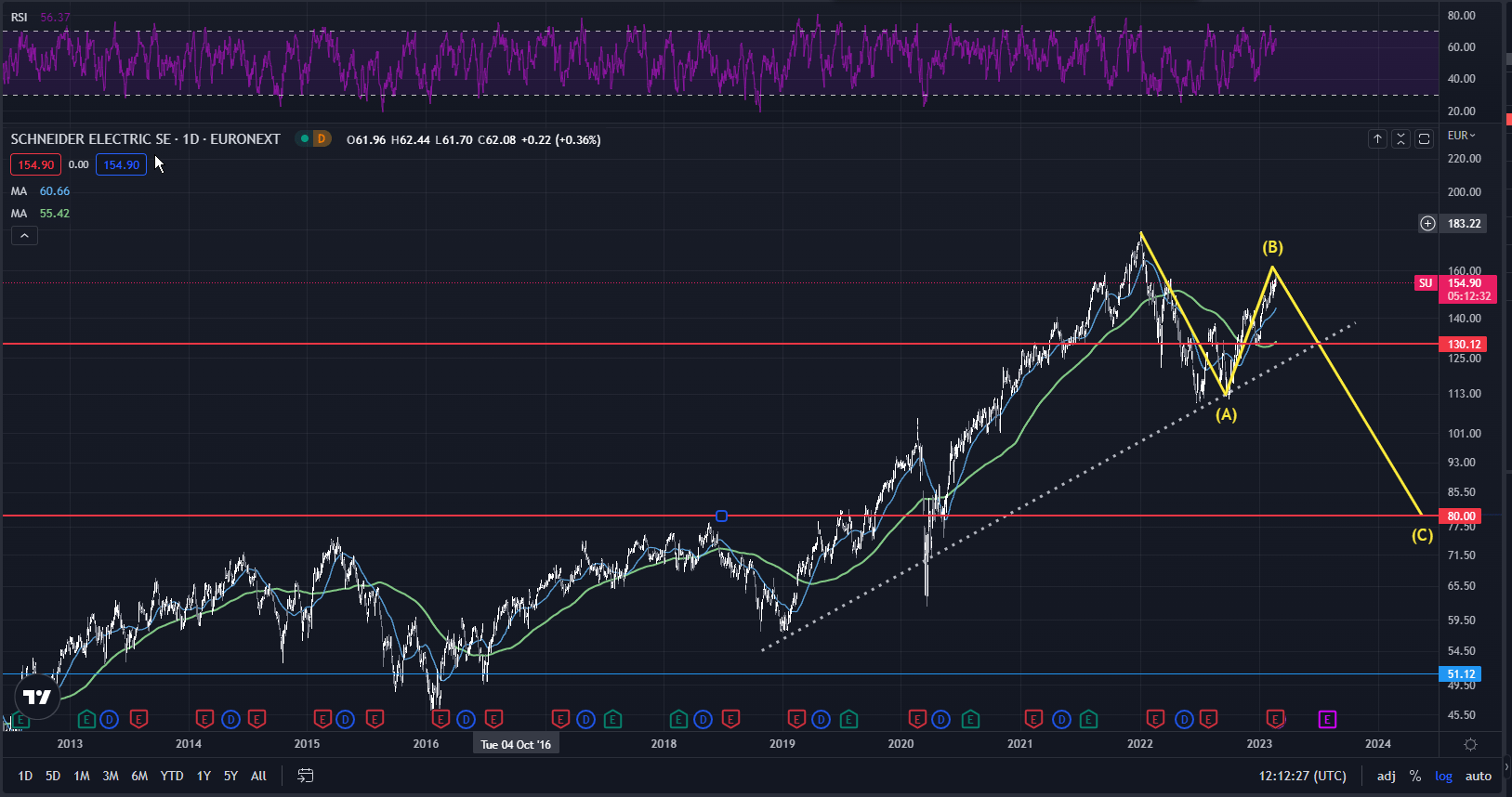

Analyse Technique

L’image technique est préoccupante : en étant proche d’une zone de surachat la baisse à court terme peut être justifiée. La hausse semble d’être limitée à 160€ et le premier objectif de la baisse est 130€. Cet objectif ne remet pas en cause la tendance haussière de long terme.

En revanche en cas d’un RISK OFF sur les marchés et la cassure de la ligne du trend, l’objectif devient 80€ ou l’action deviendrait une superbe opportunité de long terme.

Fondamentaux

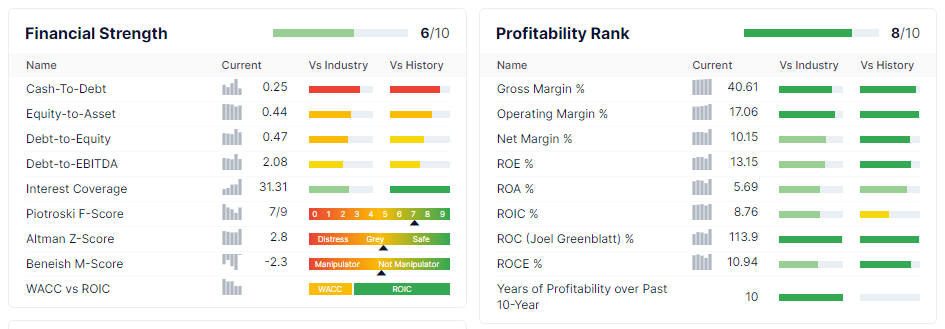

Profitabilité est bonne, mais sans plus. Mon seuil d’intérêt envers une entreprise – c’est le ROIC supérieur à 10%. Schneider Electric affiche une rentabilité de 9% environ ce qu’est bon, mais il faut toujours comparer à la valorisation.

Les dettes court terme sont supérieures aux actifs liquides. C’est mauvais, même si l’entreprise peut facilement financer sa trésorerie. Sans doute c’est la raison pour laquelle GuruFocus ne donne que 6/10 pour la Santé Financière. Piotroski F-Score de 7/9 est très bon.

Globalement les fondamentaux sont sains, mais encore une fois je vous invite à comparer par rapport à la valorisation boursière.

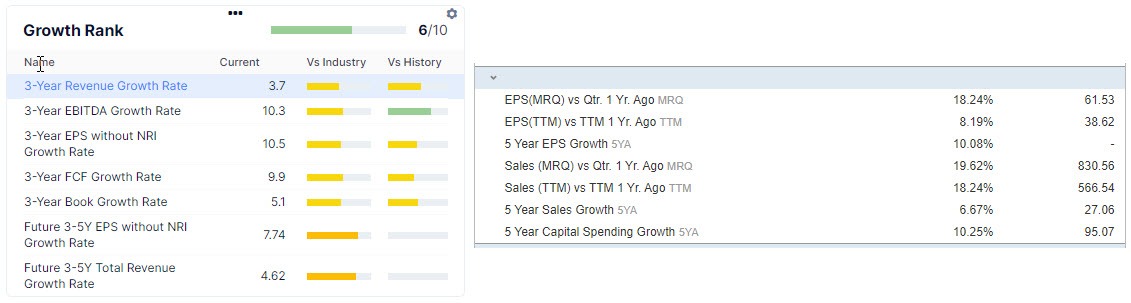

La croissance est bonne ce qui explique sans doute le profil très haussier en Bourse.

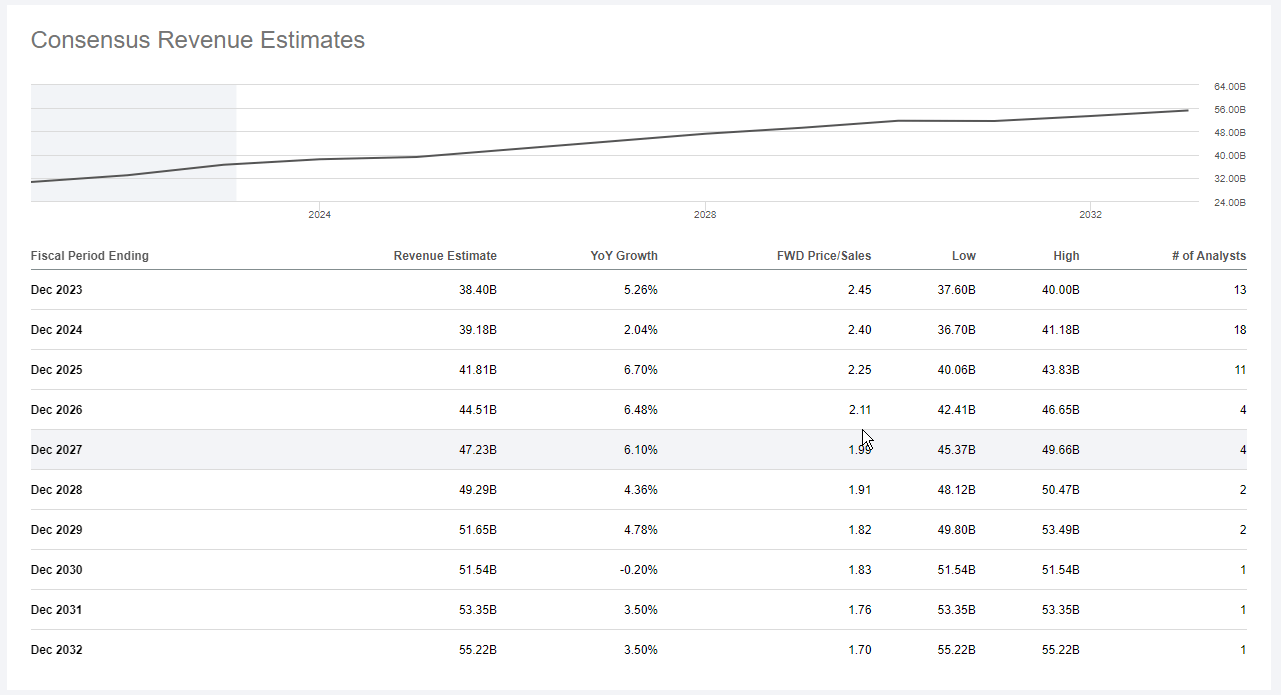

Les attentes des analystes par rapport au CA futur sont optimistes.

Valorisation

Je vous laisse juger. L’action me paraît chère sur pratiquement tous les ratios. Les ratios « forward » sont à prendre avec des pincettes car ils intègrent les attentes des analystes qui n’engagent personne. Mais même sur ces ratios, l’entreprise n’est pas bon marché.

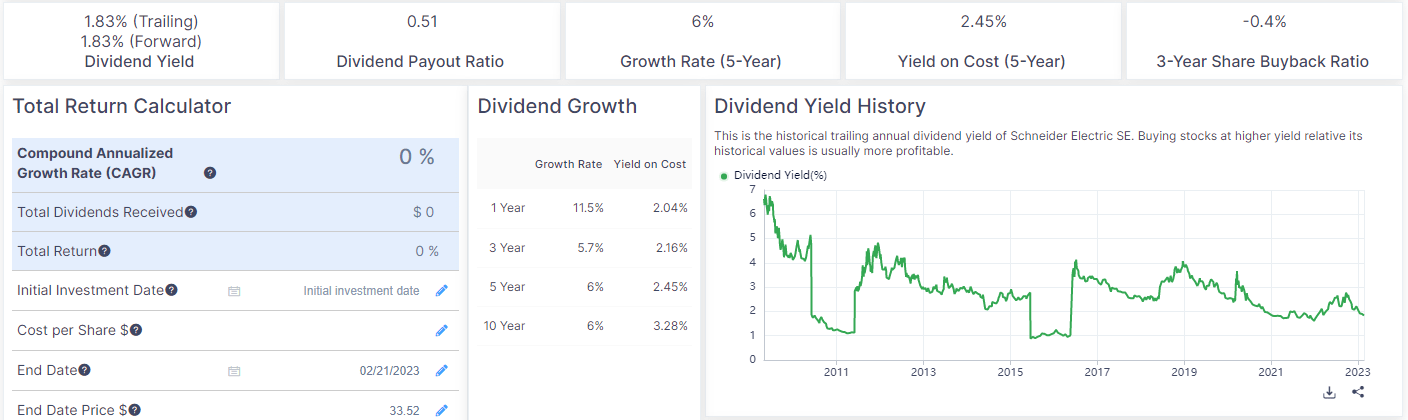

Dividendes

L’action ne représente aucun intérêt selon moi à ceux qui recherchent les dividendes. C’est le cas pour beaucoup d’entreprises en ce moment quand l’inflation bas des records.