Dans cet article je voudrais jouer un peu en Armageddon et vous décrire le scénario du pire qui peut se passer sur les marchés. Inspiré par Olivier Delamarche 🙂

Ce scénario est théorique, mais très réaliste. Je présente les arguments pour quelle raison la catastrophe boursière du siècle peut effectivement arriver et comment identifier les premiers signes quand une crise de telle ampleur est proche. Le but de cet article est de ne pas faire peur, mais de présenter un scénario du pire à quoi il peut ressembler dans les conditions économiques actuelles. Le but est de se préparer, connaître les symptômes afin de pouvoir distinguer cette grande crise des autres crises passagères.

Je prends un risque et je me permets de fixer un certain horizon. Évidemment c’est impossible de connaître le futur mais j’utilise la puissance de l’analyse technique couplée avec mes prévisions long termes pour essayer de faire au mieux en termes d’anticipation de la date d’un tel événement.

Pourquoi je pense qu’il y aura une crise?

Nous avons tous entendu parler des cycles. Il existe des grands cycles économiques avec des phases que nous pouvons bien identifier selon certains critères. Ces critères peuvent avoir une nature différente comme les statistiques économiques, l’appétit envers tels ou tels classes d’actifs, politique monétaire particulière etc.

Je pense que notre cycle économique a dû prendre fin pendant la crise 2008/2009 mais les autorités et les régulateurs ont décidé de sauver le cycle par les injections monétaires massives. Et désormais on s’est habitué à cette pratique qu’est devenue la nouvelle norme pour les marchés. Or, en 2008/2009 le système n’a pas été purgé et les problèmes sont restés sans solution et ont pris une autre forme.

Mis à part les cycles, il existe des raisons objectives non seulement économiques mais aussi sociales. Le système capitaliste et l’envie de gagner à tout prix crée inévitablement ce type de crises et on en aura une. La question c’est quand et quel sera l’élément déclencheur pour cette tempête systémique.

Nous allons essayer de détailler tout cela dans cet article.

Les cycles économiques

La crise 2008/2009 a pris sa source dans le marché immobilier ou la bulle a été créé par les pratiques d’un financement hasardeux du système bancaire anglo saxons et par une cupidité incroyable des acteurs économiques, principalement des banques d’investissement, qu’ont créé les conditions favorables à une formation d’une méga bulle immobilière aux Etats-Unis.

L’explosion de cette bulle a mis en péril le système financier mondial, y compris dans les pays qui se trouvent très loin des Etats-Unis. Pour les gouvernements il n’était pas une question de revivre une nouvelle fois la Grande Dépression de 1929. Dès qu’on a a commencé à avoir les premières faillites parmi les grandes banques, les autorités ont choisi la solution la moins pire: utiliser la planche à billet de la FED pour inonder les marchés de liquidité. Comme s’il n’y en avait pas assez après une ère des financements faciles!

En effet finalement on a soigné une personne dépendante de la drogue par une nouvelle dose, mais x fois plus importante. Comme ça nous avons eu droit à une décennie du Bull Market ininterrompu qui a formé une nouvelle génération d’investisseurs et des traders qui n’ont jamais vu la vraie crise boursière.

Je n’aime pas comparer les crises, mais celle de 1929 a été précédée par une décennie de croissance extraordinaire pendant laquelle des nombreuses mesures ont été mises en place pour stimuler l’économie d’aller encore et encore plus loin. Avant la Crise des Subprimes nous avons vécu presque une décennie des taux bas et de l’incitation à devenir propriétaire immobilier à tout prix avec les taux bas et les financement des ménages en difficultés financières (les subprimes). Nous sommes en 2023, après plus d’une décennie de hausse ininterrompue des marchés, suite à des injections monétaires massives des banques centrales.

Donc nous sommes probablement à la fin du cycle. En effet vous pouvez me dire qu’il y a eu la crise COVID-19, mais je ne trouve pas que cette crise à mis la fin au cycle. Au contraire, la crise du COVID a fait en sorte que les banques centrales ont injecté encore plus de liquidité en rendant ce système basé sur les injections irréversibles.

Pour anecdote à la fin du fameux film The Big Short, que je recommande vivement à regarder si vous ne l’avez pas encore vu, ont parle que juste quelques années passés après la crise des subprimes, les mêmes produits financiers qu’ont été au coeur de cette crise, se sont réapparu sous des noms diffèrents, mais les principes ont resté les mêmes. Donc le système est revenu aux mêmes pratiques qu’ont mené vers une quasi-faillite du système financier international.

Le système capitaliste accompagné d’envie de gagner à tout prix, crée inévitablement ce type de crises et on en aura une encore. La question c’est quand et comment l’identifier au moment quand il reste encore du temps pour prendre les mesures sans rester tout le temps hors du jeu lucratif de la Bourse.

L’inflation

Le système des injections monétaires ne peut fonctionner que si les taux restent bas. Il peut y avoir des périodes quand les taux peuvent monter, mais le contrôle sur la courbe de taux doit être total entre les mains du régulateur principal – la FED américaine. Donc la perte de ce contrôle remet en cause le système de la planche à billet. Une des causes probables de cette perte du contrôle – c’est l’inflation.

Maintenant nous arrivons à un sujet chaud de l’année 2022 et 2023 – l’inflation. Maintenir l’inflation autour des 2% fait partie du mandat de la FED et des autres banques centrales. Mais c’est pas ça qui fait cette lutte largement prioritaire pour l’institution dirigée par J. Powell. Il y a 2 raisons encore plus importantes:

Premièrement, l’inflation rend très difficile, voir impossible, la politique d’argent facile à laquelle la FED s’est habitué depuis 10 ans. En effet, faciliter l’accès aux liquidités et ainsi faciliter le refinancement des dettes de toutes natures, risque d’accentuer l’inflation encore plus et rentrer dans une situation ingérable. L’inflation est incompatible avec la politique d’une planche à billets éternelle.

Deuxièmement, l’inflation menace la stabilité macroéconomique, et la domination du dollar comme devise des réserves internationales. Si la FED implémente une politique du laisser-faire dans les questions liées à l’inflation les conséquences peuvent être très lourdes, y compris dans la vie sociale.

Donc l’inflation directement ou indirectement peut devenir un élément déclencheur d’une chute du siècle qui importera tous les actifs.

Selon moi, les régulateurs partent du principe que l’inflation ne peut être que monétaire, donc gérable par leur politique. Or, avec notamment la guerre en Ukraine, nous voyons que cela n’est pas forcément le cas. Même si la politique monétaire est très restrictive, si on n’a pas d’un produit indispensable il y aura une pénurie et le prix augmentera.

Pour ça je trouve que la lutte de la FED contre l’inflation par la hausse des taux n’est pas suffisante. Au contraire cela peut créer des conséquences désastreuses et provoquer la stagflation – la situation ou la croissance a été tuée par la hausse des taux et les prix continuent de monter.

J’écris ces lignes en Février 2023 quand nous voyons justement que cette politique n’a presque pas d’impact sur l’inflation, sans parler du niveau des prix en général.

CONCLUSION: nous devons avant tout suivre que la FED contrôle l’inflation. J’ai décidé d’écrire cet article maintenant, car j’ai l’impression que ce contrôle est en train d’être perdu.

Les QE et leurs conséquences

Ce sujet est lié au chapitre précédent. Dès qu’on parle de l’inflation, des taux, du chômage – nous parlons indirectement de la politique monétaire des banques centrales et surtout de la banque centrale principale – La FED américaine.

Les programmes des QE qui ont démarré comme un instrument temporaire après la crise des subprimes est devenu la norme et nous a offert une décennie du Bull Market ininterrompu. Cette décennie a fait naître une génération d’investisseurs qui n’ont jamais vu d’une crise boursière sérieuse et pour ça que les supports techniques seront très puissants avant que le Krach commence.

Il faut comprendre que les programmes des QE représentent un phénomène nouveau et artificiel. Il n’a rien à voir avec la théorie économique dans le monde capitaliste. Donc les conséquences de ces pratiques non-conventionnelles (c’est comme ça qu’on les appelait les 4 premières années jusqu’au moment elles deviennent tout à fait conventionnelles) ne sont pas connues à ce jour.

Au moment où j’écris ces lignes (en terminant cet article long) nous vivons une crise de Silicon Valley Bank et les faillite en cascade que cela a provoqué. La raison de ces faillite – c’est la fin des QE, hausse des taux et le resserrement monétaire. En effet après 12 ans des QE et de l’argent facile nous avons créé un phénomène d’adaptation des acteurs l’économie au taux bas (voir à zéro) éternels. Est-ce que cela va durer?

Pour l’instant la FED essaye de nous vendre une hausse des taux temporaire, mais est-ce qu’elle le sera? Et si non, alors seront les acteurs économiques aussi flexibles pour s’adapter au retour dans le monde ou la dette n’est plus gratuite?

L’histoire de SVB est très représentative. Le risk management de la banque s’est habitué aux taux bas et a construit son portefeuille dans cette hypothèse. Ils ne sont pas les seuls. Le résultat nous connaissons – c’est la faillite!

La confiance en dollar

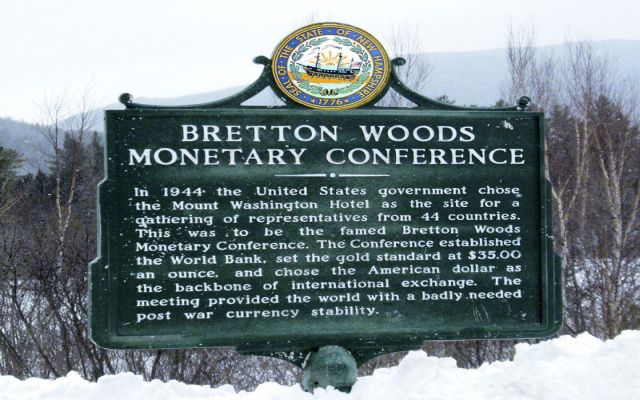

Le système Bretton Woods, mise en place en 1944, fait toujours son écho. C’est exactement ce système qui a rendu le dollar LA devise principale et a offert un avantage sans précédent aux Etats-Unis dans le monde après-guerre 1939-1945.

Aujourd’hui plus de 80% de transactions dans le monde s’effectue en dollar américain. Avec ce même dollar nous pouvons acheter les biens et les services dans le monde entier, même là où c’est officiellement interdit pour des raisons politiques. Donc le dollar – c’est le roi quoi qu’on dise ou quoi que on en pense. Mais dans ce monde il y a une chose qui ne change jamais – c’est le mouvement. Il n’est pas impossible qu’un jour cela aussi puisse changer.

La devise est fortement liée à la dette qu’est émis en devise nationale. Depuis très longtemps, et c’est toujours le cas, la dette américaine représentait l’investissement le plus sûr au monde. Depuis 2009, suite aux injections massives de liquidité et la baisse des taux à zéro, voir négatif dans certains pays, l’intérêt envers la dette des pays développés s’est nettement diminué. Les diverses crises de dettes se sont produites dans plusieurs pays et restent sans solution aujourd’hui. L’exemple c’est l’Italie. Quand on doute de la dette on commence à douter de la devise dans laquelle cette dette est émise.

Par conséquent les pays comme la Chine et la Russie ont diminué nettement leurs exposition sur les obligations américaines. La Russie c’est particulier, car il est possible que c’était une étape préparatoire pour la grande confrontation avec les Etats-Unis sur l’Ukraine.

La Chine est un cas intéressant. D’un côté l’empire du milieu est un grand partisan de la diversification des devises et de la dé-dollarisation. Mais en même temps c’est la Chine qu’est un des plus grands bénéficiaires du Monde axé sur les Etats-Unis et de la globalisation. Les liens commerciaux entre les deux pays sont très forts. La Chine a tout à gagner dans la préservation du statut-quo du dollar.

Les Etats-Unis actuellement peuvent imprimer la monnaie et exporter l’inflation. Si vous ne savez pas, il existe 2 dollars: le dollars américain (le vrai) et le dollar off-shore côté à Londres avec des Futures EuroDollar qui n’ont rien à voir avec le taux de change EUR/USD. Le retour du dollars exporté au Etats Unis aurait des conséquences désastreuses pour l’économie américaine. Les Etats-Unis feront tout pour que cela n’arrive jamais et pour qu’il n’y ait pas d’alternative au dollar. Pour cela je reste toujours sceptique envers toutes les tentatives allant dans ce sens y compris le Bitcoin.

Mais attention si l’Amérique ne saura pas rassurer les investisseurs sur la fiabilité de ses finances publiques, les questions sur la dette seront naturellement posées. Les impressions massives et les programmes de sauvetages divers peuvent inciter les investisseurs à diversifier leurs placements sans risque sur d’autres devises. Ce dernier peut devenir un élément déclencheur important de la crise ou le dollar peut commencer à perdre du terrain.

CONCLUSION: Contrairement à l’inflation, en Février 2023, je ne vois aucun signe inquiétant pour le dollar. Les complotistes le trouvent toujours, mais ils le font depuis toujours. Objectivement le dollar reste largement la devise dominante. Je ne vois pas d’intérêt de passer le temps pour le prouver.

La dette des Pays Occidentaux

On en parle partout et on entend souvent tout et n’importe quoi. Il faut tout de suite comprendre que ce n’est pas le montant de la dette qui compte, mais la capacité de la refinancer. La dette des Etats-Unis, comme celle de la plupart des pays développés, est irremboursable et ça fait un moment que c’est comme ça et ce n’est pas nouveau. Il ne faut pas croire que cela rend le défaut de ces pays plus probable.

Les pays développés ne vont pas rembourser leur dette, mais ils vont prendre une nouvelle dette pour payer l’ancienne. C’est comme ça que cela fonctionne depuis longtemps.

L’argument que les pays émergents, ainsi les pays pauvres, ont une meilleure gestion des finances publiques car leur dette au PIB est plus faible, c’est un argument faible. Ils ont une dette faible simplement parce que moins d’acteurs économiques veulent les prêter pour des diverses raisons. Ces pays n’ont pas cette facilité de refinancer leur dette dont les pays développés profitent pleinement et parfois trop (les pays du Sud d’Europe par exemple).

Donc dans ce contexte notre focus doit être placé sur le refinancement. Combien de dette faut-il refinancer et à quel taux? C’est uniquement si le taux de refinancement est supérieur à la croissance du PIB, on peut (à long terme) avoir des problèmes. En effet, si le pays refinance sa dette à 5% mais le taux de croissance du PIB est de seulement 2% alors cela augmente le déficit non-structurel du pays en question est c’est mauvais.

Les Etat-Unis encore un cas à part grâce au dollar. Avec cette manne de Bretton Woods leur déficit public n’est pas un grand souci. En revanche pour l’Europe c’est plus grave. Mais les pays comme l’Allemagne et la France empruntent pendant des longues années à des taux proches de zéro avec une croissance légèrement supérieure. Donc n’exagérons pas ce phénomène, comme font certains commentateurs alarmistes.

Les signes des anomalies sont déjà présents sur la dette américaine et la dette allemande. Pendant longtemps la Chine et le Japon étaient des gros détenteurs de la dette US. La Russie s’est rejoint à ce club avec la flambée des prix du brut dans les années 2000. Mais déjà aujourd’hui la situation a changé. En effet, la Russie ne détient que très peu de dette américaine, pour des raisons très particulières, mais la Chine cherche elle aussi des alternatives.

Actuellement la situation est telle que le principal acheteur de la dette américaine, c’est la FED…… La banque centrale américaine a déjà dépassé la Chine après ces programmes des QE. C’est surprenant, mais ce modèle monétariste marche assez bien. Et le système ne s’effond pas sachant que c’est largement connu que la dette US est achetée principalement par l’institution qui a le monopole d’émettre de la monnaie. Les “vrai” investisseurs dans cet actif sont de moins en moins nombreux.

Le sujet est plus compliqué que je le présente. En effet une grande quantité d’institutions financières ont presque une obligation légale d’acheter la dette des pays comme les Etat-Unis et l’Allemagne, car on peut y placer des sommes énormes d’argent et cet argent, de point de vue réglementaire, est considéré comme sans risque (cash). Pour l’anecdote le taux sans risque dans la zone dollar se trouve à un niveau supérieur aux obligations allemande pour la même maturité. Ce paradoxe se produit exactement à cause de ce phénomène réglementaire.

Pour résumer: la dette, plus exactement le refinancement de la dette, n’est pas un problème le temps que nous restons dans la situation d’équilibre macroéconomique et dans la situation d’une stabilité sociale. Mais les phénomènes comme l’inflation non maîtrisée, les tensions sociales dans les pays développés et les guerres, peuvent ébranler cet équilibre et la confiance peut être compromise.

CONCLUSION: En ce moment, en 2023, il y a des signes préoccupants. En Europe les taux des pays comme la France et l’Allemagne ont monté vers les 3%. Cela semble ne pas être énorme, mais la dette après le COVID et les années des QE est devenue énorme elle aussi. En revanche, la croissance reste très molle. L’inflation suite à la guerre en Ukraine ne permet pas de baisser ou de NE PAS monter les taux directeurs. Donc l’Europe glisse dans l’inconnu.

Bonne nouvelle est que les Etat-Unis ne sont pas dans cette situation et si la FED arrive à gérer l’inflation elle pourra stabiliser le système mondial. Les taux restent stables et nous ne voyons pas de panique. Mais il faut rester vigilant car cela peut changer très vite.

Surveillez TOUJOURS LES TAUX LONGS !

Contrôle sur la dette

Comme je disais plus haut la dette actuelle est irremboursable, mais elle est refinançable. En tout cas pour le moment. Alors, il faut constater que nous ne sommes plus en mesure de contrôler la dette, mais c’est plutôt la dette qui nous contrôle. En effet un grand nombre de décisions macroéconomiques et même politiques sont prises en conséquences des effets potentiels sur la dette. Les gouvernements occidentaux ont tellement peur de l’inflation non pas parce qu’ils sont préoccupés par nos budgets et par notre train de vie, mais parce cela met en péril le refinancement de la dette.

La perte du contrôle est toujours un risque. Actuellement nous sommes tranquilles car les taux sont bas, mais si cela change ? Est-ce que les gouvernements ont un plan B ? Depuis la crise de la dette des pays européens, la seule solution à tous les problèmes – c’est la planche à billets. Cette approche ne marche que dans les conditions économiques actuelles qui sont très particulières. Les QE de la FED et de la BCE c’est une forme d’interventionnisme dans les processus qui sont censés d’être efficients et auto-régulables par la main invisible du Mr. Marché. Mais nous sommes déjà sortis de cette trajectoire capitaliste et si les problèmes s’aggravent, cet interventionnisme aura tendance à s’étendre sur les autres marchés et non seulement sur le marché de la dette souveraine. En effet pendant le COVID, la FED a déjà évoqué une possibilité d’intervenir sur la dette des entreprises en achetant les ETF Corporate Bonds de BlackRock. Cette mesure n’a jamais été mise en place car le marché a immédiatement arbitré cette éventuelle intervention en rachetant les obligations des entreprises. Donc ce n’était qu’une intervention verbale. Pour le moment……

En effet, si une crise majeure revient, alors le régulateurs peut sans problème concrétiser cette idée. Après les obligations corporate ça sera le tour des actions, des matières premières etc. pour terminer dans un système complètement administré. Il faut bien comprendre que nous sommes déjà dans un monde anormal et si l’interventionnisme s’étale sur d’autres marchés, alors ça serait un signe de graves problèmes.

Tensions Sociales

C’est plus grave que nous pouvons le penser. Le problème majeur que je vois dans notre ère du capitalisme – ce sont les inégalités qui se creusent de plus en plus entre les différentes couches sociales. Plus on a de crises, plus ces différences creusent.

La percée des populistes anti-capitalistes est une conséquence évidente. On ne va pas trop rentrer dans la politique trop loin, mais le problème est évident. De plus en plus nous voyons l’arrivée des candidats qui remettent en cause le fameux équilibre capitaliste dont j’ai décrit plus haut. Mais est-ce qu’ils ont des compétences et une stratégie pour proposer une alternative?

Il suffit qu’un des pays importants de point de vue macroéconomique voit son gouvernement remplacé par les populistes de ce type, nous pouvons voir très rapidement l’effondrement de cet équilibre et la confiance envers la dette ne sera pas au RDV.

Je permettrait une remarque politique quand même car c’est important. Ma remarque concerne Donald Trump. Il est sans doute un populiste, mais pour moi ce n’est pas le même type de populisme qui pourrait créer un déséquilibre macro. Je disais cela quand il était élu et à posteriori nous avons vu que ces 4 ans au pouvoir n’ont créé aucun problème économique majeur. Trump est capitaliste, sans aucun doute. C’est différent des autres populistes, notamment que nous voyons en Europe. Donc le retour de Trump au pouvoir n’apporte pas de risque supplémentaire de ce point de vue.

Sans être capitaliste convaincu, je ne vois pas d’alternative ni d’une force politique capable de proposer des solutions aux inégalités. Je pense que le modèle du socialisme nord-européen est le modèle qui permet de s’approcher le plus à l’équilibre social durable. Mais je ne vois pas ce modèle se propager en dehors des pays scandinaves. Et c’est une mauvaise nouvelle.

Géopolitique

Nous n’avons pas attendu la guerre en Ukraine. Le monde économique et politique partait du principe du comportement rationnel des dirigeants des pays, même des pays autoritaires. En disant finalement, ils ont l’intérêt que ce système ne s’écroule pas. Avec Poutine et la guerre en Ukraine nous avons vu que cela peut être différent.

Sans surprise, la guerre entre le premier fournisseur de l’énergie et un des premiers fournisseurs du blé et d’autres produits agricoles, a eu un impact sur les prix, donc sur l’inflation. Lire plus haut 🙂

La géopolitique a une caractéristique unique par rapport aux autres points évoqués dans cet article. Elle est imprévisible et peut difficilement être anticipée. Beaucoup de conflits existent depuis très longtemps, comme la Chine et Taiwan. Mais quand cela se transformera en guerre, quelques personnes dans le monde le sauront.

On m’a critiqué parce que je parlais beaucoup de la guerre en Ukraine sur la chaîne YouTube. Très sincèrement je trouve qu’on a échappé belle le scénario catastrophique dont je parle dans cet article.

En effet une victoire de la Russie dans ce conflit nous mettrait exactement dans cette situation d’un déséquilibre majeur. La Chine aurait pu rejoindre le côté obscur de la force et tout le modèle des relations internationales serait à revoir. La confiance serait durablement brisée.

On vivrait vraiment dans un autre monde qui ressemblerait au monde si Hitler avait gagné la Deuxième Guerre mondiale, sauf que cette fois les armes nucléaires auraient joué un rôle déterminant.

La résistance ukrainienne nous a permis de sauver nos peaux dans un sens littéral du terme. Sans parler de nos comptes de Bourses et les comptes bancaires qui seraient probablement menacés également suite à un krach obligataire majeur.

Aujourd’hui du point de vue géopolitique, il ne reste que La Chine et l’Iran. Comme par hasard les deux sont déjà les partenaires géopolitiques. Quand le régime de Poutine va s’effondrer, les occidentaux devront faire preuve d’intelligence pour convertir la Russie en allié plutôt qu’un ennemi. Si cela se confirme, et que la Russie devient un pays occidental alors nous pouvons oublier le risque géopolitique pour de nombreuses décennies.

Pour résumer, la géopolitique doit être surveillée de près car elle peut déstabiliser le monde économique en quelques jours. Comme on l’a vu en Février 2022. Et cette déstabilisation peut vite nous faire plonger dans les pires scénarios économiques et pas seulement économiques.

Quand et jusqu’à quel niveau?

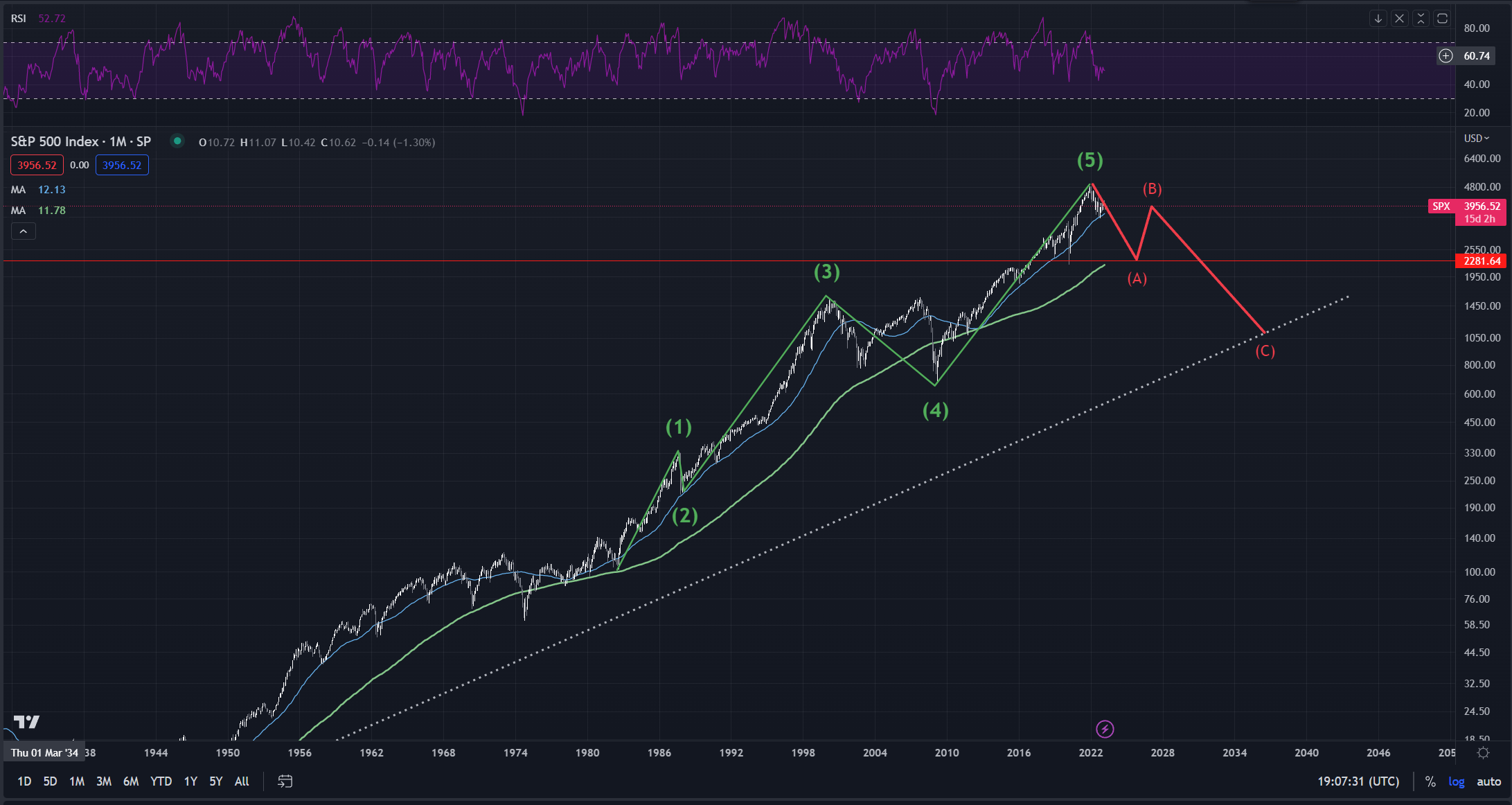

Il ne serait pas sérieux de ma part d’annoncer une date du Krach. Mais nous pouvons émettre l’hypothèse en se basant sur l’analyse technique.

Le momentum est impossible à deviner, en revanche les niveaux et la forme de cette forte correction peuvent être modélisés. Puis, nous allons probablement pouvoir reconnaître les mouvements quand ils auront lieu.

J’ai pris comme point de départ l’année 1989, l’année de la chute du mur du Berlin. Ce n’est pas un hasard, car cet événement a annoncé la fin de l’époque industrielle et le début de l’époque d’information.

Attention à l’échelle du graphique. Chaque petite ligne peut représenter une micro crise / récession locale. Sur ce graphique je pars du principe que cette correction est déjà enclenchée. Mais le marché se trouve toujours dans son paradigme d’avant. Bon moment pour publier cet article n’est ce pas?

Cette hypothèse suggère que le plus haut sur S&P ne sera revisité qu’après le Big Krach. Ce n’est pas un hasard, car je trouve effectivement que certains phénomènes décrits plus haut sont déjà en cours. Même si les rebonds violents sont toujours possibles.

Le point bas de la vague A correspond au plus bas du COVID. A ce niveau il y aurait une énorme vague acheteur (B), qui nous ferait revenir à des niveaux actuels. Et à partir de ces niveaux la vague C, la plus violente, devrait commencer pour nous faire revenir sur la ligne de tendance très long terme depuis la Crise de 1929.