La chute de l’action Tesla en Bourse est probablement l’événement le plus important de la fin d’année 2022. Dans cet article nous allons analyser ce dossier et voir jusqu’ où la chute peut-elle continuer et à quel prix fondamentalement cette action est intéressante à mettre dans son portefeuille.

Tesla continue à perdre non seulement sa valorisation boursières mais aussi les parts de marchés dans le segment des voitures électriques. Ceci est particulièrement visible sur son principal marché – les États-Unis.

Dans mes vidéos YouTube consacrées à ce sujet, j’ai évoqué à plusieurs reprises la concurrence que Tesla devra faire face tôt ou tard. Je m’attendais à ce que cette concurrence arrive des constructeurs premium allemands, mais elle est arrivée de la Chine. Tesla a cédé la place de la plus grande société de véhicules électriques au monde au chinois BYD (« Build Your Dreams »).

Par ailleurs dans mes analyses de cette entreprise je mettais régulièrement en avance les multiples de valorisation extrêment optimiste pour une valeur du secteur automobile. Aujourd’hui le cours a chuté donc nous devons refaire un point afin de comprendre si la valorisation actuelle représente une opportunité.

Tesla, l’entreprise d’une seule personne

Elon Musk est une figure polarisante, mais il est facile d’affirmer que Tesla n’en serait pas là sans lui. L’image du Tesla est une image d’Elon Musk. Cela représente un risque considérable, selon moi, car indéniablement « la prime Musk » est présente dans la valorisation du titre.

Cependant, il est indéniable que son attention est actuellement divisée. La rumeur est qu’Elon Musk vit maintenant au 10e étage du siège social de Twitter, cherchant à sauver son investissement de 44 milliards de dollars. Elon Musk lui-même a dit aux employés de Twitter, que la faillite n’est pas exclue.

Il est logique de conclure que Twitter consolidera la majorité des efforts d’Elon Musk. En plus de cela, il y a les plus grands risques que l’argent du Tesla, ainsi que ses salariés, puissent être mobilisés pour le sauvetage du Twitter. Donc si on prend ce risque à l’extrême degré Twitter peut être vu, comme une charge qui va indirectement peser sur Tesla !

Nous devons en tenir compte dans notre valorisation, que tout profit supplémentaire du Tesla peut aller à Twitter d’une manière directe ou indirecte. Ce dernier rend le dossier très complèxe.

Les récentes ventes des actions Tesla par Musk peuvent être liées aux problèmes de Twitter. Si c’est le cas, alors nous observons déjà les premiers impacts de la gestion des 2 entreprises à la fois.

Positionnement du Tesla dans le secteur

Tesla peut encore cacher des bonnes surprises. Un rapport de livraison des véhicules à venir pourrait surprendre positivement les marchés et ouvrir la voie à un quatrième trimestre plus rentable que prévu.

En début de l’année 2023, Tesla devrait annoncer ses livraisons au quatrième trimestre 2022, et le marché s’attend à des livraisons autour des 465 000 véhicules. Cependant, Tesla a tout pour surprendre les analystes avec les livraisons qui peuvent dépasser les 475 000 véhicules. Cela devrait avoir un impact positif sur le titre et potentiellement provoquer un rebond. La demande reste élevée pour les véhicules Tesla, et la société prévoit de dévoiler prochainement sa cinquième usine au Mexique.

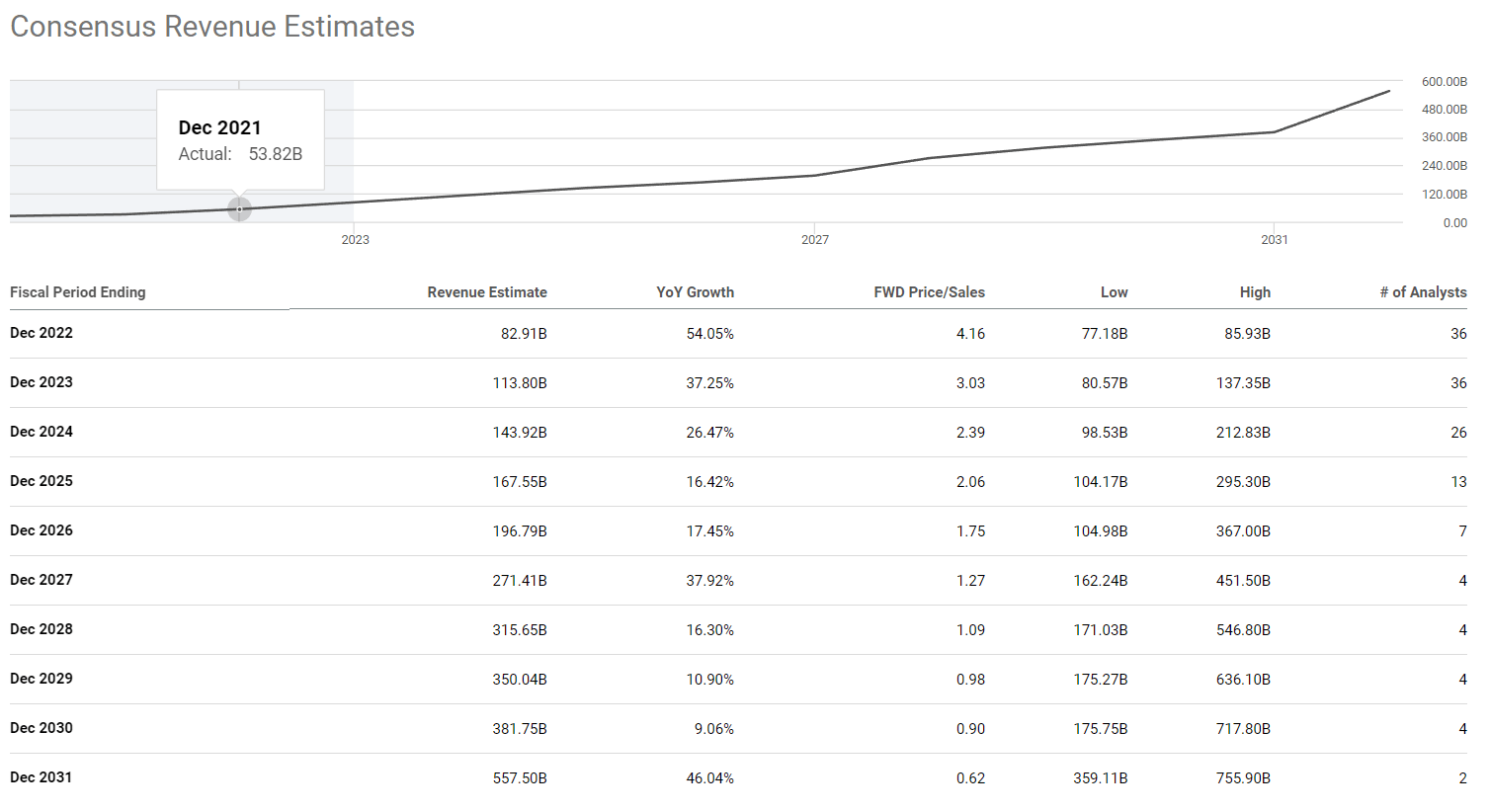

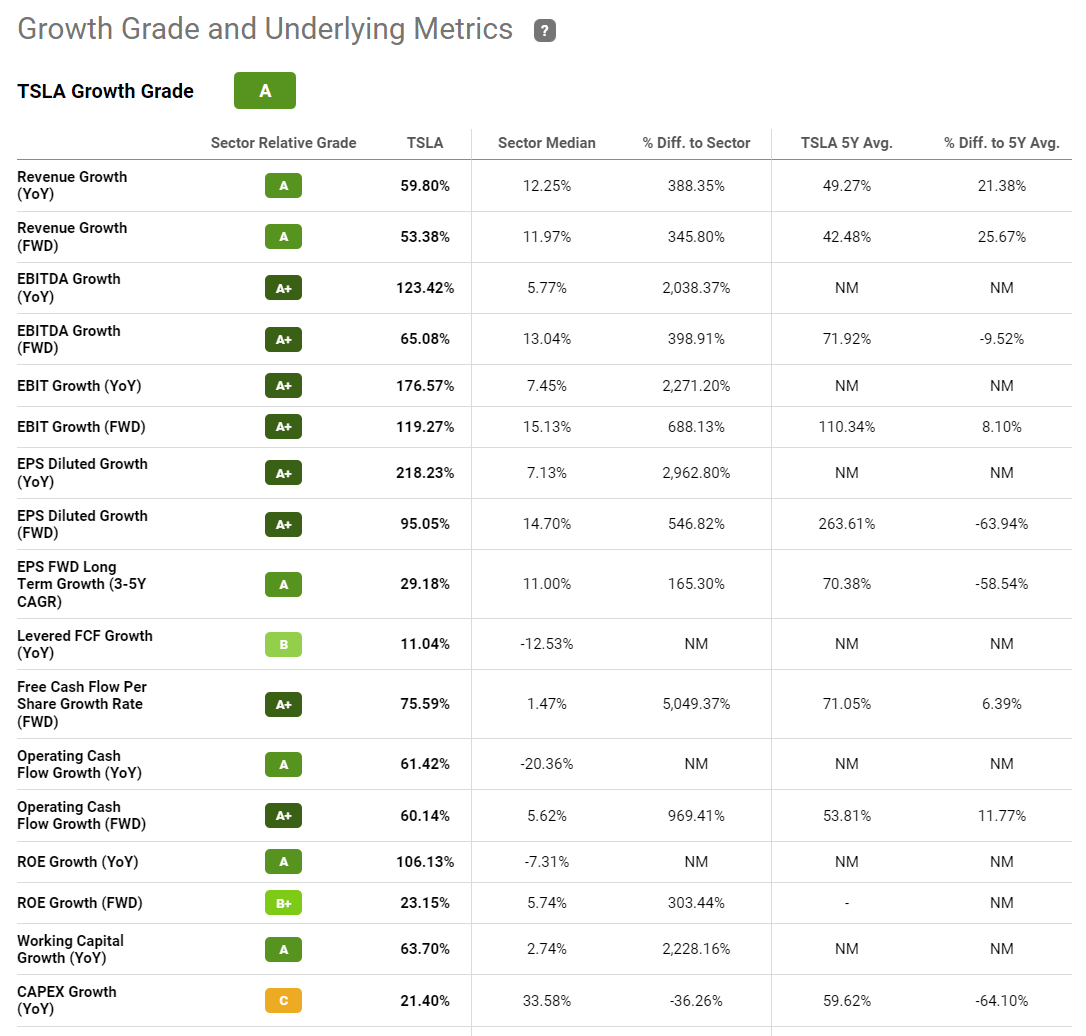

Croissance du Chiffre d’Affaire et du Résultat

Le consensus de Tesla estime que la croissance du Chiffre d’Affaires est de 54% cette année et de 37% en 2023. De plus, la société devrait connaître une croissance à deux chiffres pendant plusieurs années, offrant une forte probabilité de dépasser les chiffres actuels.

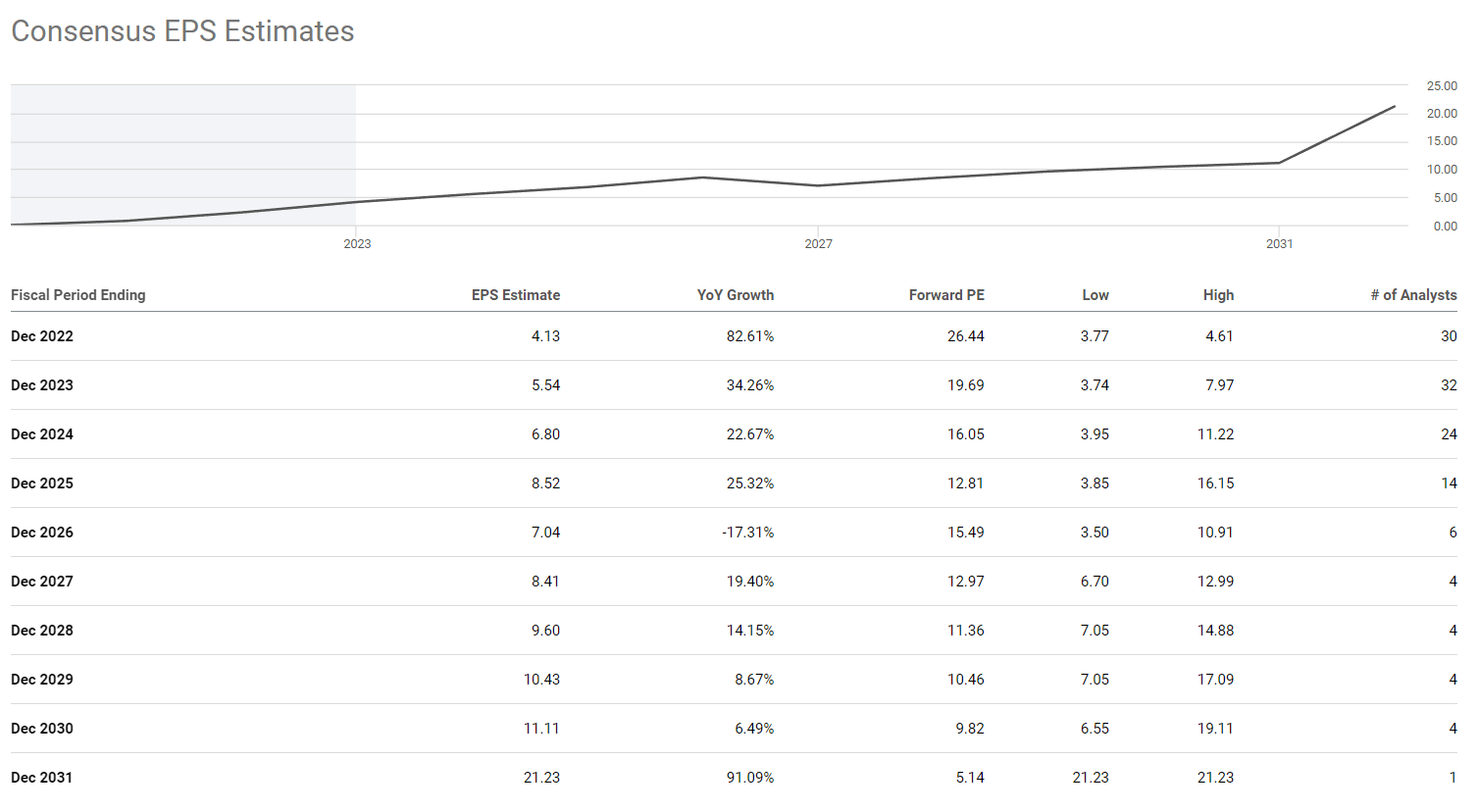

Les estimations consensuelles du BPA pour 2023 sont de 5,5$, où il y a aussi une marge pour une surprise. Ces chiffres offrent déjà des multiples bien plus réalistes que quand Tesla était à ses plus hauts historiques.

Points forts pour 2023

- Tesla élargit son offre de produits. Les premières livraisons du Semi (camion éléctrique) ont été réalisées le 1er décembre 2022, qui devraient être suivies par le Cybertruck (fin 2023), le Roadster et le robot Optimus.

- Les aides fiscales doivent être favorable à Tesla.

- Tesla a récemment ouvert de nouvelles usines au Texas, en Allemagne et au Mexique.

- Tesla n’a pratiquement aucune dette.

- Les aides fiscales doivent être favorable à Tesla.

Points faibles pour 2023

- La Chine ne s’en sort pas avec le COVID-19. Nouvelle vague semble d’être majeur.

- Concurrence : les constructeurs automobiles, surtout les chinois, introduisent de plus en plus de véhicules électriques à des prix plus abordables.

- Une récession peut avoir l’impact sur les ventes.

- Des taux d’intérêt plus élevés peuvent réduire les ventes car il sera plus difficile d’emprunter pour les acheteur du Tesla.

- Les pénuries mondiales de semi-conducteurs.

- Les ventes des actions par le dirigeant surtout pour sous-tenir le Twitter.

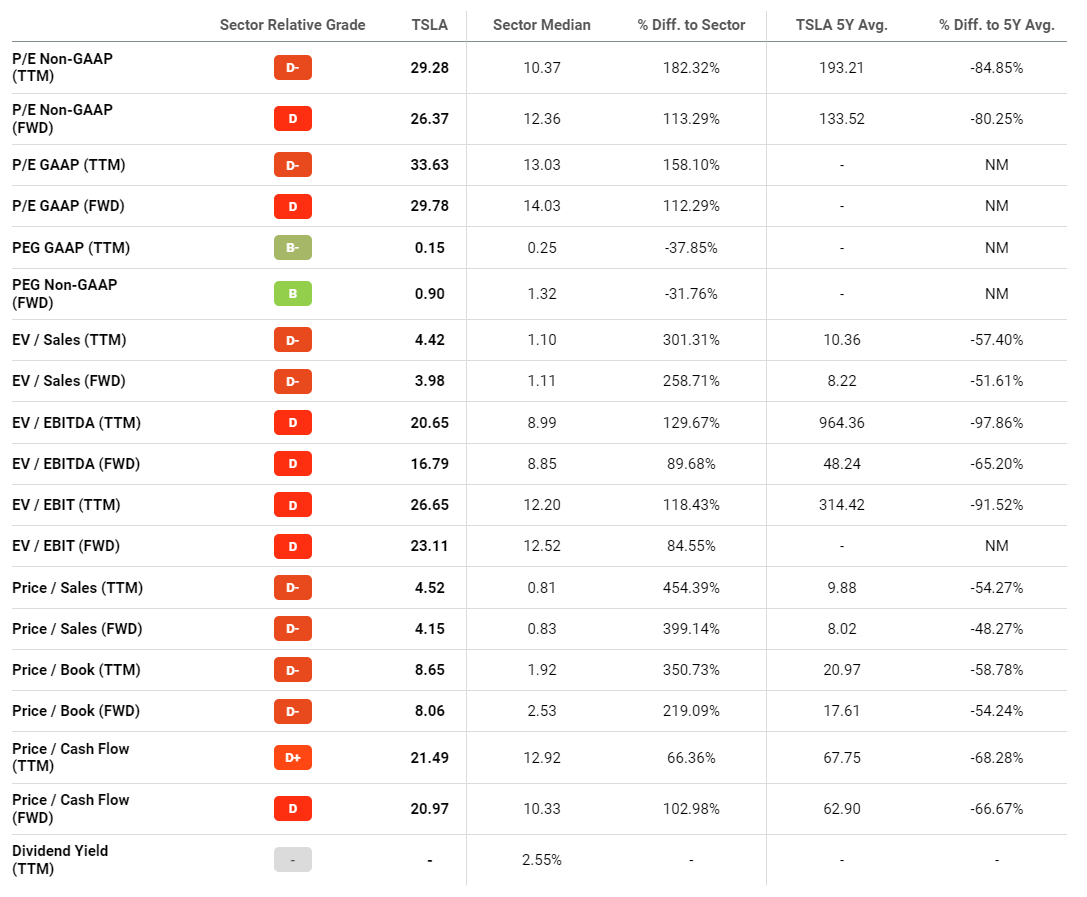

Les Ratios

Valorisation

Même sans tenir compte des surprises très probables, le Forward P/E et EV/EBITDA s’élèvent déjà à des chiffres assez intéressants pour une entreprise de croissance de la Catégorie C. EV/EBITDA est déjà dans la zone d’achat pour ce type d’entreprises.

Croissance

Tesla reste un excellent exemple de la Catégorie C avec beaucoup de potentiel. Le prix en Bourse devient également intéressant.

Les Risques de Tesla

Les risques court terme que je vois pour Tesla sont principalement liés à Twitter et la manière dont Musk va gérer les 2 entreprises. Puis à plus long terme la concurrence chinoise, et pourquoi pas allemande peut manger les parts du marché actuels du Tesla dans les segments moyen gamme et haut de gamme respectivement. Par ailleurs, Tesla – c’est Musk. Sans son créateur je doute que cette entreprise pourrait conserver son MOAT.

Parmi les risques les plus classiques, la société déçoit avec ces bénéfices et le chiffre d’affaires, surtout si Musk pioche dans la poche du Tesla pour sauver Twitter. Ralentissement possible de la demande peut jouer mais, hors une récession très profonde, je ne vois pas ce scénario comme très probable.

Malgré l’image très « à la mode » il faut tenir compte des risques objectifs de l’entreprise Tesla avant d’engager des capitaux significatifs dans cet investissement. Je vois la ligne Tesla au maximum 2% de mon portefeuille global.

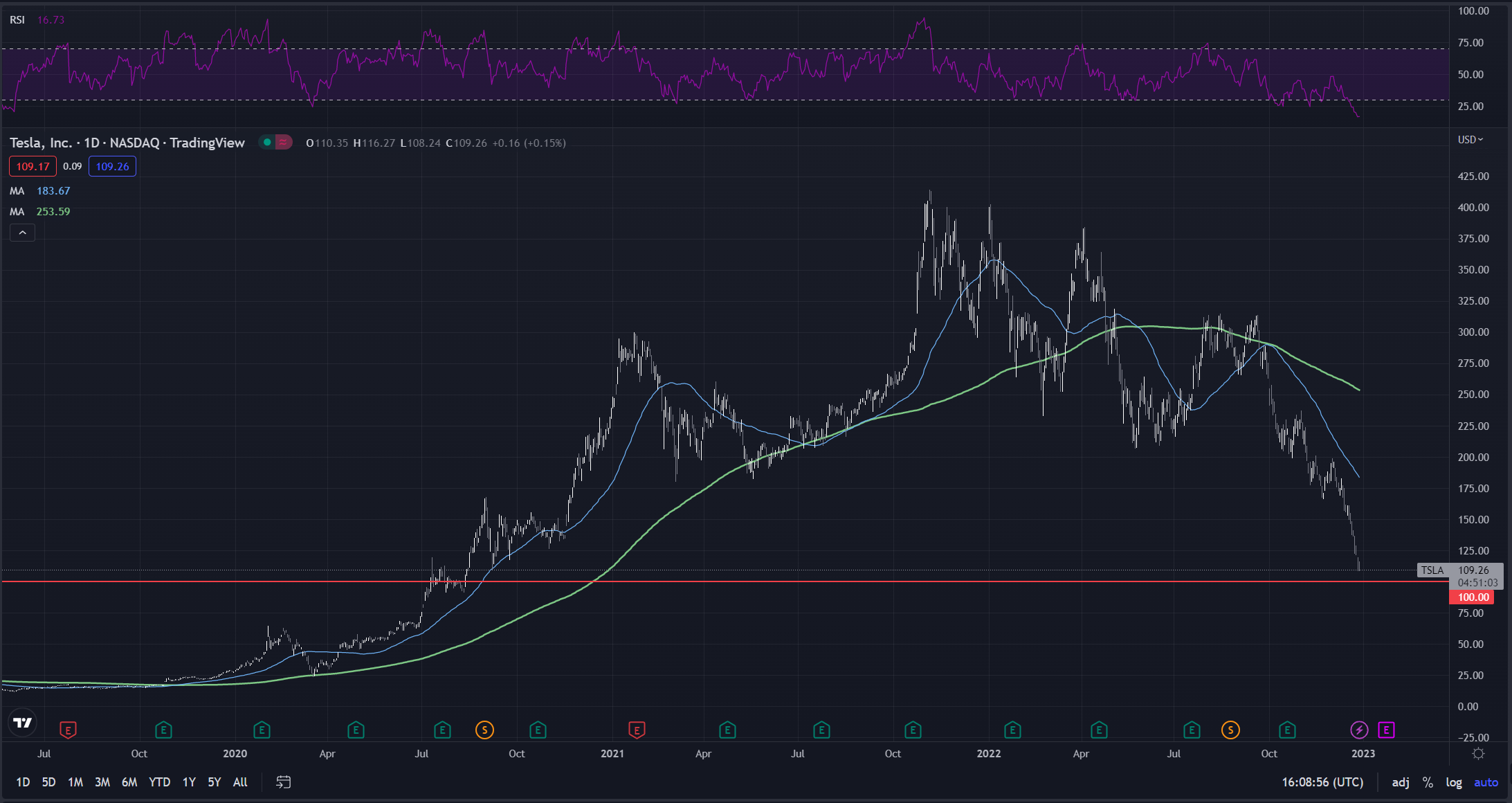

Analyse Technique

La zone de 90$-100$ est un support majeur. L’action a enfoncé tout les support imaginables et actuellement un nouveau modèle doit commencer à se former.

Il fera du sens de commencer à ouvrir les positions spéculatives dans cette zone tout en limitant le downside. Les options sont des instruments parfaits pour trader cette configuration de Tesla.