Le holding de W. Buffett a récemment publié ces données trimestriels à la SEC (Security and Exchange Commission) américaine. Cette publication affiche une position de 4,1 milliard de dollars sur le numéro 1 des semi-conducteurs, le taiwanais Taiwan Semiconductor (TSMC). Dans cet article nous allons analyser TSMC et essayer de comprendre si cette action est intéressante à acheter.

Position de Buffet

Pour vous donner un petit peu de contexte : W. Buffett n’est pas exactement l’investisseur le plus convaincu de technologie. La décision aurait pu être prise par ses partenaires de Berkshire Hathaway. En revanche W.Buffett est une référence Value Investing qui est connu pour son talent à dénicher les entreprises avec des perspectives long terme excellentes. Il fait particulièrement attention à la valorisation d’une entreprise par rapport à sa croissance. Je vais donc faire mon analyse pour comprendre pourquoi Buffet s’est intéressé à TSMC.

Présentation de TSMC

Taiwan Semiconductor est une entreprise technologique de premier plan. Son point le plus fort, c’est les équipements pour les autres semi-conducteurs. TSMC fait partie critique de la chaîne d’approvisionnement mondiale en semi-conducteurs, parfois vus comme le pétrole de 21 siècle. Pourtant cette valeur s’échange historiquement avec une décote relative à des tensions géopolitiques entre Taïwan et la Chine. Dans ce contexte, les ratios de valorisation sont nettement plus attractifs que ceux de ses homologues occidentaux. Les homologues qui sont souvent dépendent eux-mêmes de TSMC.

Conflit entre la Chine et Taïwan

Vidéo récente Mind Your Cash sur le conflit entre ma Chine et le Taïwan.

Taïwan appartient à la Chine. Juste quelques pays reconnaissent Taïwan comme un état indépendant. Les États-Unis n’en font pas partie. C’est une différence clé par rapport au conflit russo-ukrainien. En revanche, de-facto Taïwan est indépendant et depuis très longtemps. La Chine reprend régulièrement les propos de la récupération de Taïwan, mais heureusement pour l’instant cela ne reste que des menaces. Est-ce que cela va changer avec le nouveau mandat de Xi ? Nous ne sommes pas politiciens ici, mais il est assez logique de croire que cela dépendra des relations sino-américaines. Après la rencontre du G20 au Bali en Novembre 2022 il y a eu des contacts constructifs entre Xi et Biden. Donc il y a un élan positif sans aucune garantie.

Faut-il adopter une vision à long terme et investir dans de Taiwan Semiconductor lorsque les marchés traversent le ralentissement actuel et les craintes géopolitiques? Le problème de tout risque politique est qu’il est impossible de quantifier. Soit on s’y expose, soit – non. Par exemple, si vous avez déjà des actions Alibaba ou Baidu, alors vous être déjà prêt d’accepter ce risque à un certain pourcentage de votre portefeuille. Alors, l’action TSMC doit vous intéresser énormément car elle n’est pas chère du tout, très rentable et le risque géopolitique est moins élevé dans ce dossier.

Je vais quand même partager mon avis. Tout a un prix. C’est le rendement potentiel qui m’attire avant tout. En Chine il y a des dossiers ou il y a certes un risque de tout perdre, mais le gain potentiel est tellement élevé que cela peut justifier une ouverture d’une ligne. Finalement tout ce converge à la gestion du risque. Mais attention, diversifier entre Baidu et TSMC ne sert à rien. En effet toutes les valeurs chinoises et taïwanaises sont exposées au même risque d’invasion et plus généralement les relations entre les États-Unis et la Chine. La ligne synthétique qui regroupe toutes vos valeurs exposées à la Chine ne doit pas dépasser 5% de votre portefeuille. Le risque géopolitique est réel et peut être violent. On l’a bien vu avec l’Ukraine.

Les perspectives sont excellentes à long terme

Taiwan Semiconductor est le plus grand fabricant de puces au monde et contrôle plus de 55 % du marché de la fonderie. TSMC est le leader incontestable avec 85% de part de marché dans le process 7 nanomètres et 90% dans le process 5 nanomètre. Le processus le plus avancé de 3 nanomètres est déjà en production. Ce nouveau processeur doit commencer à contribuer dans le revenu à partir de 2023. Les concurrents sont en retard par rapport à cette nouvelle technologie des 3 nanomètres. TSMC a une chance de décrocher un MOAT puissant si les concurrents directs, notamment Samsung, ne rattrapent pas le retard.

Un des clients majeurs de TSMC – c’est Apple. La dépendance de la marque à la pomme doit augmenter avec les nouveaux processeurs de 3 nanomètres.

L’industrie traverse actuellement une phase de correction où les clients de smartphones et de PC ont réduit leurs commandes. Cette micro crise est liée aux conséquences post-COVID et le ralentissement économique général. TSMC devra conserver son leadership notamment grâce à la plateforme HPC. On reparle encore un peu de mes sujets chouchou comme IA et le Metaverse.

HPC – Les applications émergentes d’IA et de 5G telles que les appareils connectés, les voitures intelligentes, la réalité virtuelle/réalité augmentée et la fabrication intelligente entraînent une croissance explosive des données. Il en résulte une demande sans précédent de puissance de calcul dans les centres de données cloud et les infrastructures de communication.

La plate-forme de calcul haute performance de TSMC comprend :

- Technologies de procédés de pointe

- Solutions de connectivité

- 3DFabric (plate-forme d’empilage 3D Si et d’emballage avancé)

- Écosystème IP complet

Le HPC devrait être le principal moteur de croissance grâce aux applications en IA, 5G, centres de données, voitures intelligentes, VR/AR, et appareils connectés. L’automobile représente seulement 5 % des revenus de TSMC, cela pourrait potentiellement devenir un facteur de croissance significatif, car les constructeurs automobiles adoptent davantage de puces dans la transition vers les véhicules électriques.

Les Fondamentaux

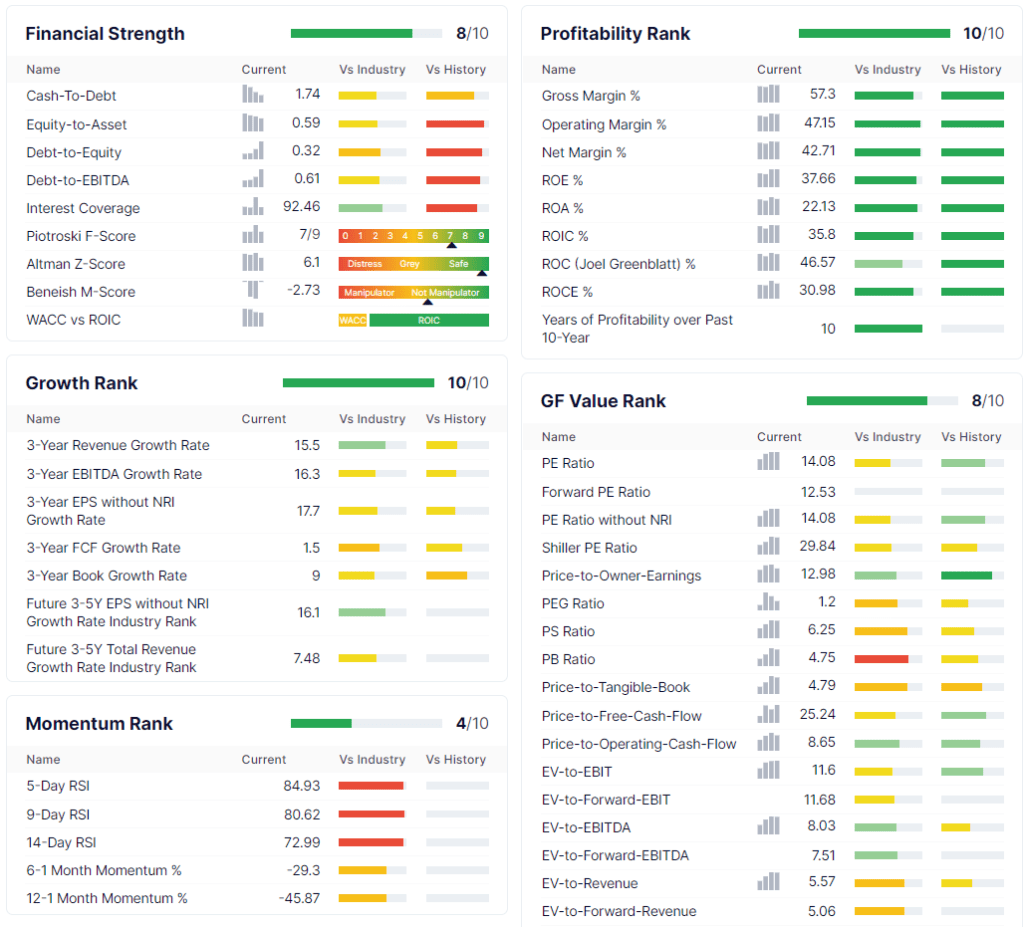

TSMC est une entreprise extrêmement bien gérée avec un profil de marge solide et un bilan solide. En tant que leader de l’industrie dans la fabrication de semi-conducteurs, TSMC affiche une marge brute de 57% en 2022. La rentabilité est de plus 35% pendant que la dette ne représente que 32% des fonds propres. Mon ratio préféré de la valorisation EV/EBIDTA s’élève à seulement 16.6 (pareil pour le forward). Pour ce secteur, cette valorisation est plus que attractive. Donc W. Buffett est fidèle à ces valeurs.

TSMC a passé les crises des subprimes et celle du COVID sans réduire significativement la marge brute. C’est un signe d’un fort MOAT. Je réfléchis sérieusement à mettre cette valeur dans la Catégorie A.

Le bilan de TSMC est également très solide. C’est une entreprise riche en actifs et surtout en actifs liquides. La fabrication de puces est une activité qui demande beaucoup de capitaux où le R&D demande beaucoup d’investissement avant de commencer à contribuer dans le chiffre d’affaires. TSMC a toujours maintenu un bilan sain où les liquidités représentent facilement plus de 20% de l’actif total. La société a également terminé le troisième trimestre 38 milliards d’actifs liquides. La position financière est très solide.

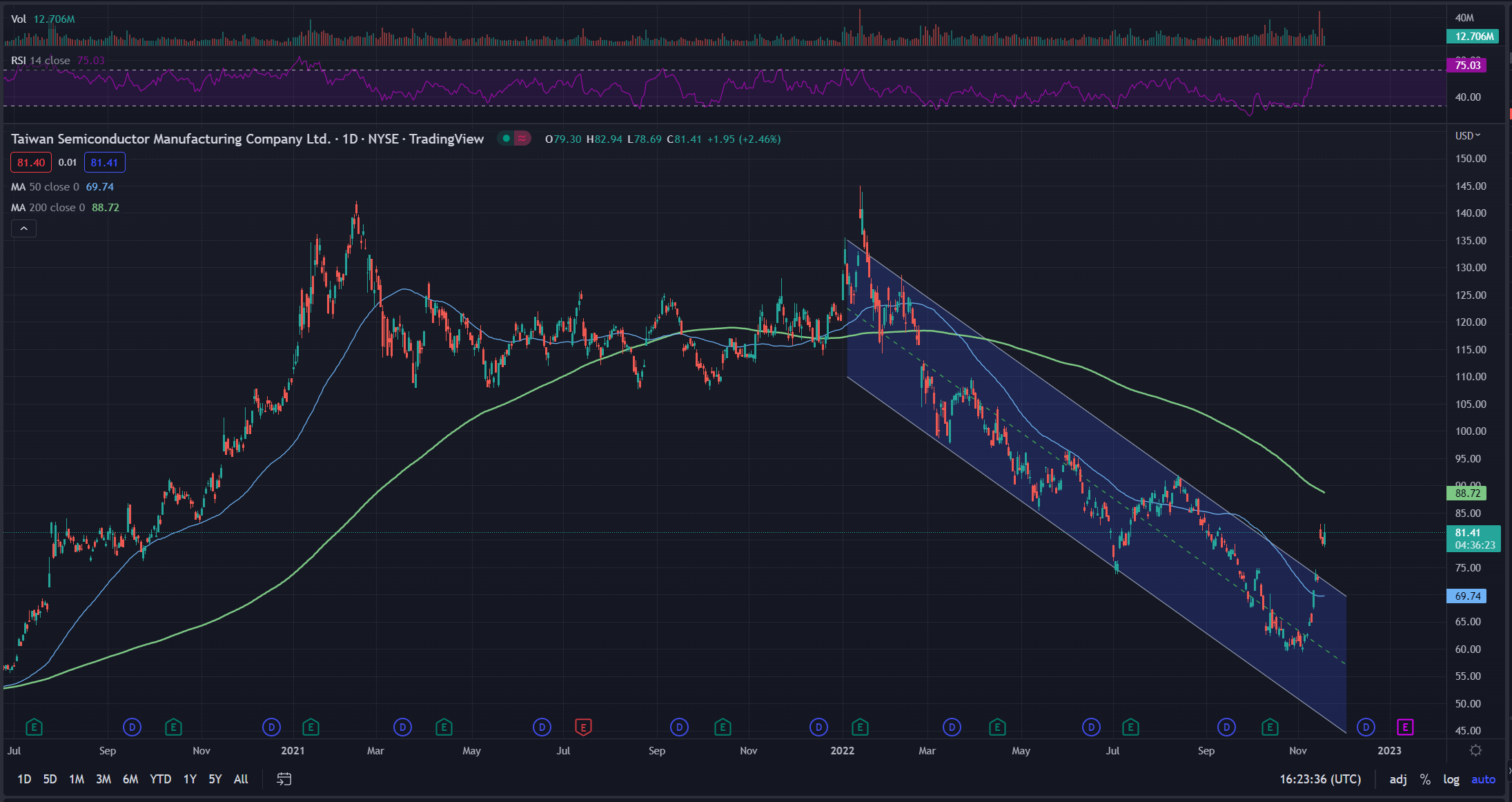

Analyse Technique

Après W. Buffett, la vague des achats a poussé les RSI assez haut. Mais cela ne pose pas de problème pour la tendance. Le titre est sorti du canal baissier qui a commencé au début de la guerre en Ukraine. Le titre a été beaucoup impacté car beaucoup voyait que cette guerre ouvrait la voie vers une invasion du Taïwan. Pour le moment, l’humiliation de Poutine pousse les Chinois et les Américains à la négociation. Cela crée un très bon momentum pour le titre.

Hors la détérioration de la géopolitique ou nouvelle vague de chute des marchés, la moyenne mobile des 200 jours doit être atteinte assez rapidement. Cela peut marquer la fin de la phase de correction du titre. Les perspectives et la valorisation justifient largement la reprise de l’action en Bourse.