Inflation

L’inflation bat les records en Europe, atteignant parfois les valeurs à 2 chiffres, et ne diminue pas aux États-Unis. Cela confirme mon hypothèse que la hausse des taux ne résoudra pas ce type d’inflation. L’inflation de 2022 est structurelle et liée aux pénuries post-COVID, la guerre en Ukraine et pas à la surchauffe économique. Donc pas le peine d’espérer que la hausse des taux changera quoi qu’il le soit.

Le pétrole repart à la hausse à nouveau donc l’apaisement suite à la baisse des matières premières n’est pas là pour le moment. Le gaz, on me dira….. En effet le gaz a chuté est c’est une excellente nouvelle. Mais c’est plutôt un phénomène lié à la météo et les autorités européennes ont bien géré cette crise en remplissant les réserves avant l’hiver. Le marché du gaz est très volatil, tout peut changer avec le changement de la météo.

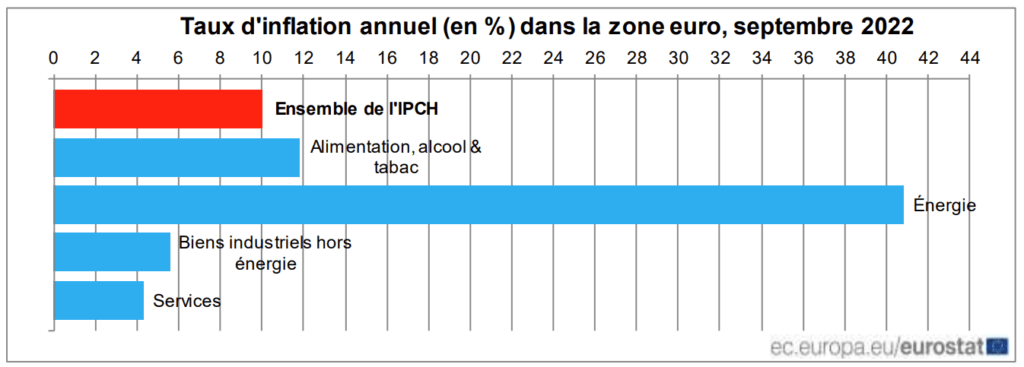

(Eurostat) – Le taux d’inflation annuel de la zone euro est estimé à 10,0% en septembre 2022, contre 9,1% en août selon une estimation publiée par Eurostat, l’office statistique de l’Union européenne. S’agissant des principales composantes de l’inflation de la zone euro, l’énergie devrait connaître le taux annuel le plus élevé en septembre (40,8%, comparé à 38,6% en août), suivie de l’alimentation, alcool & tabac (11,8%, comparé à 10,6% en août), des biens industriels hors énergie (5,6%, comparé à 5,1% en août) et des services (4,3%, comparé à 3,8% en août).

Dans les médias économiques on ne voit la solution pour le problème d’inflation que dans l’action de la Banque Centrale. Autrement dit, que si l’inflation monte, on a qu’à monter le taux directeur. Je trouve que ce raisonnement est trop simpliste. Les gouvernements économiques doivent eux-mêmes proposer un plan et/ou des réformes pour contrer au moins les problèmes des pénuries. La banque centrale fait son travail, mais ces instruments ne sont que monétaire. Or, il faut des réformes de fond pour que le changement de la politique monétaire soit efficace. Et pour le moment je ne vois pas grand-chose sauf les tentatives coûteuses de plafonner les prix du carburant. Ce dernier à pour but d’éviter les mouvements sociaux plutôt qu’apporter une solution de fond au problème économique lié à l’inflation.

FED : Powell continue à monter les taux

La conclusion de la réunion de la FED est simple : Powell va monter les taux soit jusqu’à le moment ou l’inflation se calme, soit jusqu’à le moment les marchés financiers craquent. Le dernier il n’a pas été prononcé évidemment. Donc chaque hausse des Bourses est une opportunité d’aller encore plus loin dans le QT.

La politique avec les élections aux États-Unis va jouer aussi. Le discours de la FED peut changer après les élections. On n’en pensent pas forcément, mais la hausse des marchés suite à un pivot prématuré de la FED peut être considérée comme une geste amicale envers « les riches ». Les Américains suivent la Bourse beaucoup plus que nous en Europe. Changer de la politique pendant que l’inflation est au plus haut est clairement un geste envers la finance – ce qu’est mal vue par l’électorat de gauche. Donc attendons après les élections…

Les attentes des marchés et des analystes par rapport aux taux en 2023 ont été revues à la hausse après le discours de Powell.

Le constat est le même – pas de pivot en Novembre, en Décembre encore une hausse de taux, peut-être un peu plus faible que prévue. Cela dépendra des statistiques de l’inflation qui vont être surveillées plus que les résultats des entreprises. Si la politique ne change pas, pas de raisons de changer nos modèles.

Je vois tout de même un danger. En effet, il est difficile d’imaginer une hausse des taux au-delà des 6% même si l’inflation continue à déraper. Dans ce scénario la FED créera sans doute une récession, mais cette récession peut se transformer en dépression très rapidement si le taux reste élevé trop longtemps. La FED espère d’avoir une récession saine de courte durée pour purger le problème de la hausse des prix et des salaires. Mais il faut rester modéré. En disant cela, je pense que les outils en arsenal de la FED sont limités et la limite est proche.

Trimestriels : les secteurs gagnants

Les trimestriels sont plutôt bons surtout si on tient compte de la macro. Les guidances ont été souvent négatives donc des nombreux titres se sont corrigés violemment.

Avant tout ce sont les GAFAM. Ici, il n’y a pas eu que les guidances. Meta Platforms a publié de très mauvais chiffres et le titre a chuté. La valorisation est actuellement très attrative pour une entreprise sans dette et qui gagne toujours beaucoup d’argent. Le cours d’action Meta est actuellement environ x2 le cours qu’on a observé lors des premiers jours de la cotation de l’action Facebook il y a 10 ans. Comme si tous ces milliards de profits pendant une décennie n’existaient pas. Cela montre, pour moi en tout cas, l’exagération de Mr. Marché par rapport à ce titre.

Google et Microsoft sont des opportunités selon mes critères de valorisation et selon ma stratégie d’investissement long terme. Les résultats ont été principalement affectés par le dollar fort. Amazon m’a déçu, car sa valorisation ne correspond plus au rythme de la croissance. J’ai fait un article avec les analyses techniques des GAFAM.

Les semi-conducteurs avancent dans les directions dispersées. Intel, très sous-valorisé, a rassuré et Qualcomm a déçu à la suite de la guidance négative. Je ne me casse pas la tête et je saisis les opportunités au cas par cas dès que la valorisation devient raisonnable. Par exemple, c’est le cas en ce moment pour AMD qui entre dans une zone ou l’achat peut être justifié. AMD est plus valorisé que Qualcomm, mais le dossier a encore plus de visibilité. L’avantage de Qualcomm est son exposition à la fois sur la voiture électrique, Metaverse et le secteur des semi-conducteurs en général.

Les banques/assurances performent bien. C’est normal car les taux élevés sont avantageux pour les entreprises financières. Mes choix sont JP Morgan et Goldman Sachs aux États-Unis et Crédit Agricole en France.

Comme je disais depuis fin Février 2022 – la défense c’est malheureusement le secteur qui va bien performer dans les années à venir. Déjà il y a des discussions sur les chaînes d’approvisionnement de l’Europe par les entreprises comme Lockheed Martin Corp, Raytheon Technologies Corp et General Dynamics Corp. N’oubliez pas Boeing qui est bien moins valorisé et qui fait partie du secteur de la Défense américaine.

Géopolitique

Guerre en Ukraine

Le président Chinois Xi Jinping a prévenu Poutine sur l’utilisation des armes nucléaires. C’est important car Poutine a une très forte dépendance de son Big Brother. Selon le renseignement américain, les militaires russes ont eu des discussions sur l’utilisation des armes nucléaires en Ukraine. Cette actualité a fait peur même si le fait d’avoir ces discussions ne signifie pas que les armes seront utilisées.

A part ça, la guerre en Ukraine est perdue pour Poutine. Dans chaque discours public, il fait un appel aux pourparlers avec l’Ukraine et les Occidentaux, mais il ne réalise pas encore que personne ne va plus lui parler sauf les régimes quasi-terroristes. A l’intérieur du pays ça sent de plus en plus d’une révolte des élites mais cela va trop loin dans la politique. En tout cas, la Russie n’est plus un acteur majeur de la scène géopolitique. Elle devra s’y trouver une nouvelle place après la chute du régime ou bien s’enfermer comme la Corée du Nord, mais sans protectorat de la Chine.

La Chine

Le président Chinois Xi Jinping reste encore au pouvoir. Ce n’est pas surprenant, malgré qu’il n’avait droit qu’à 2 mandats. Les changements des premiers visages du Parti sont plus intéressants à analyser. Les modérés ont été remplacés par les conservateurs communistes anti-occidentaux. Cela augmente les risques de nouvelles tensions avec les États-Unis notamment sur Taiwan. Donc on est pas sorti des pénuries surtout dans les semi-conducteurs.

Les marchés saluent les rumeurs d’abandon du zéro COVID. Notamment le luxe en Europe a bien progressé à la fin d’Octobre / début Novembre. Et bien évidemment les valeurs chinoises massacrées en profitent également. L’inefficacité de cette politique devient de plus en plus évidente. Les derniers chiffres du commerce sont fortement impactées par cette politique ce qui met de l’huile sur le feu macro-économique qui s’immerge dans la deuxième économie mondiale.

Analyse technique

Les marchés veulent monter. Les signaux sont clairs. Les mauvaises nouvelles sont vite oubliées et le bonnes, ou semi-bonnes, sont exagérées. C’est un signal fort que l’appétit au risque est là. Les raisons pour cette hausse nous pouvons toujours inventer après coup. Il faut des catalyseur plus forts pour revenir sur les 3,600 points et puis pour les casser.

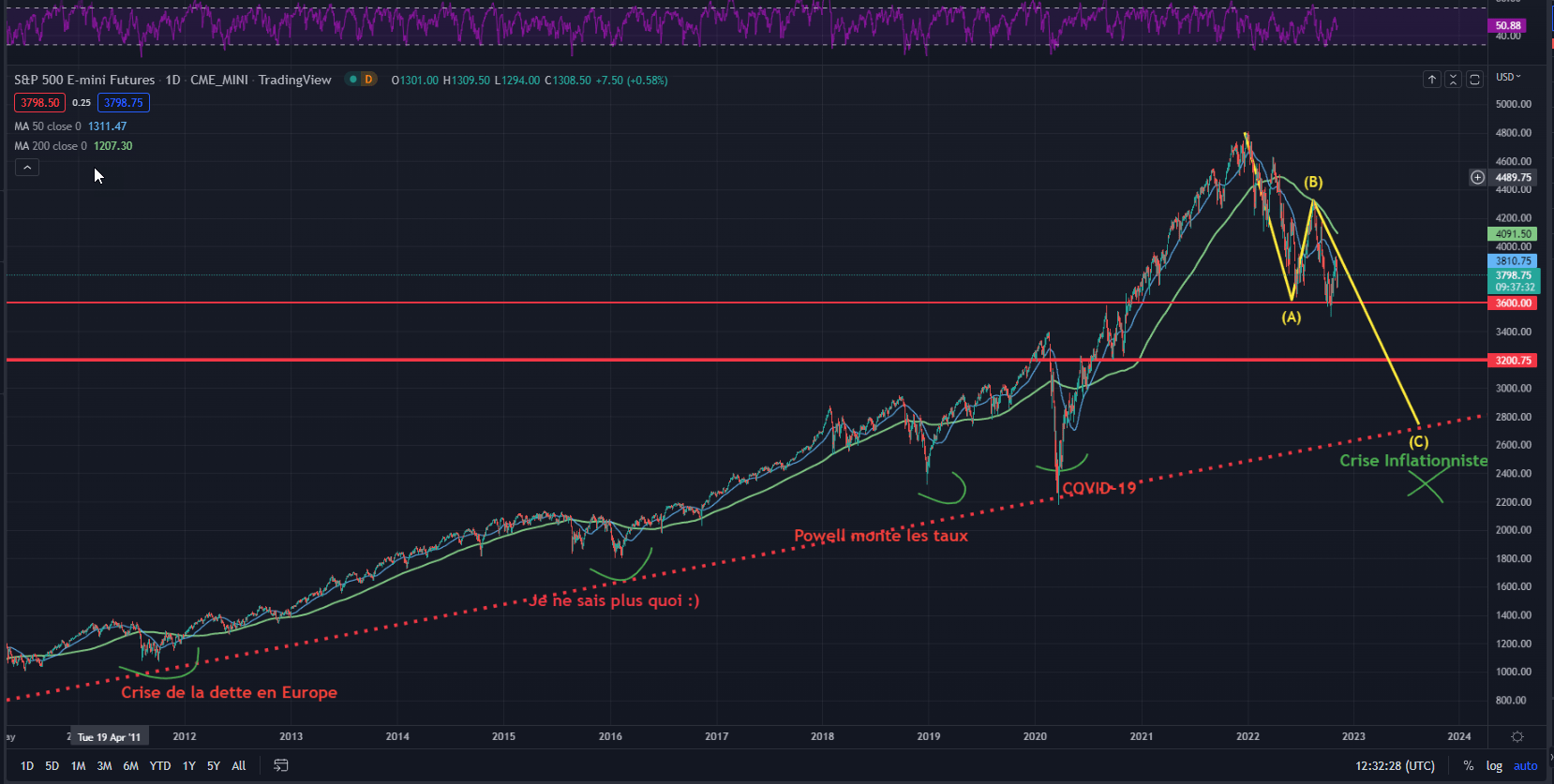

S&P 500

A moyen/long terme la correction sera terminée autour d’un niveau des 3,000 – 3,200. Donc nous restons dans une configuration baissière. Mais cela ne veut pas dire qu’il n’y aura pas de rebonds et pourquoi pas un Christmas Rallye.

Sur les images en bas je présente les scénarios de la fin de correction sur 3 indices que nous surveillons. Mais la tendance peut être cassée après les publications des CPI le 10 Novembre. Je n’ai vraiment pas de pronostique à donner. Les marchés cherchent une raison pour rebondir fortement et s’offrir un Rallye de Noël. Les bons CPI vont permettre aux Bulls d’aller essayer de casser les 4,000 sur le S&P 500. Mais cela restera (selon moi) un rebond violent dans un marché baissier.

En revanche en cas d’une déception sur les CPI les scénarios suivants deviennent probables.

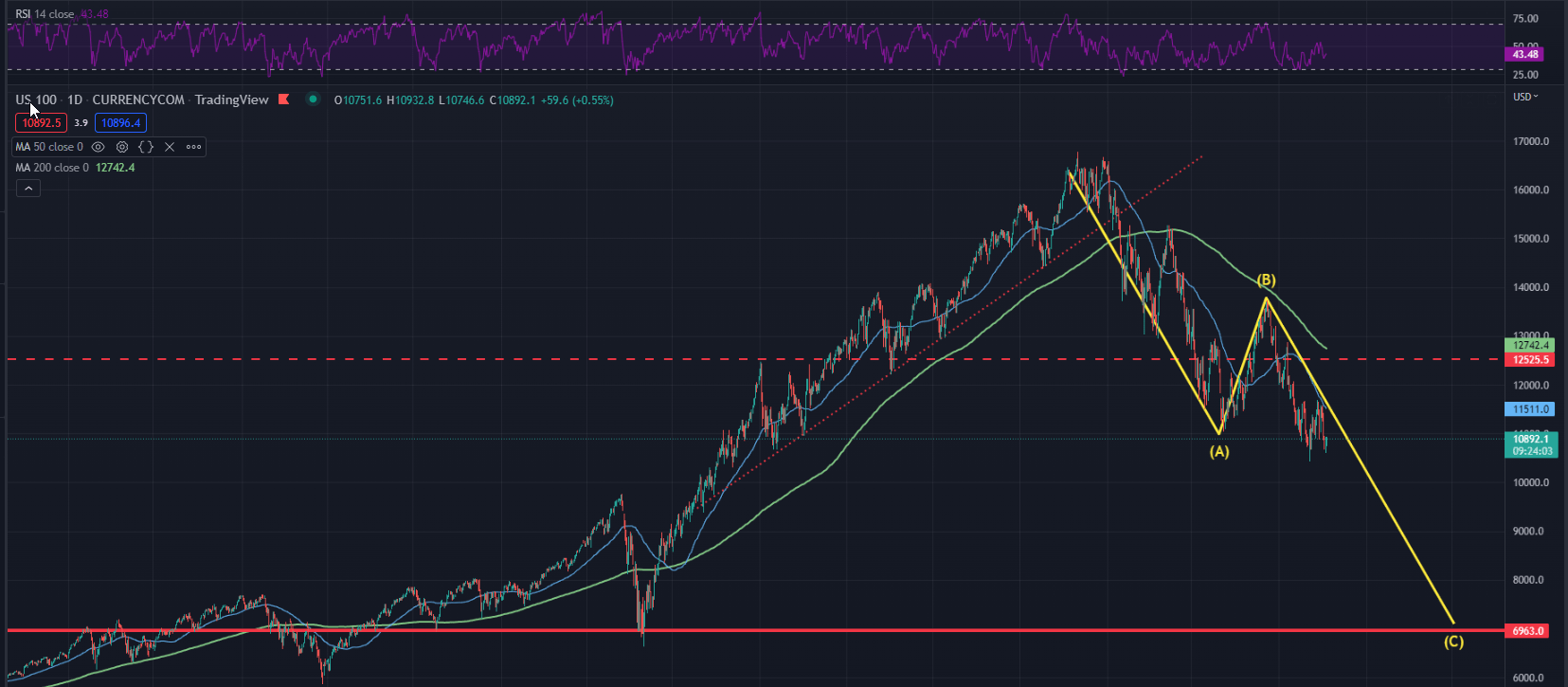

Nasdaq

La correction sur le Nasdaq peut être encore plus violente. La sensibilité aux taux rend l’indice technologique très vulnérable pendant cette crise. En revanche, cet indice regroupe la plupart d’entreprises les plus intéressantes à long terme.

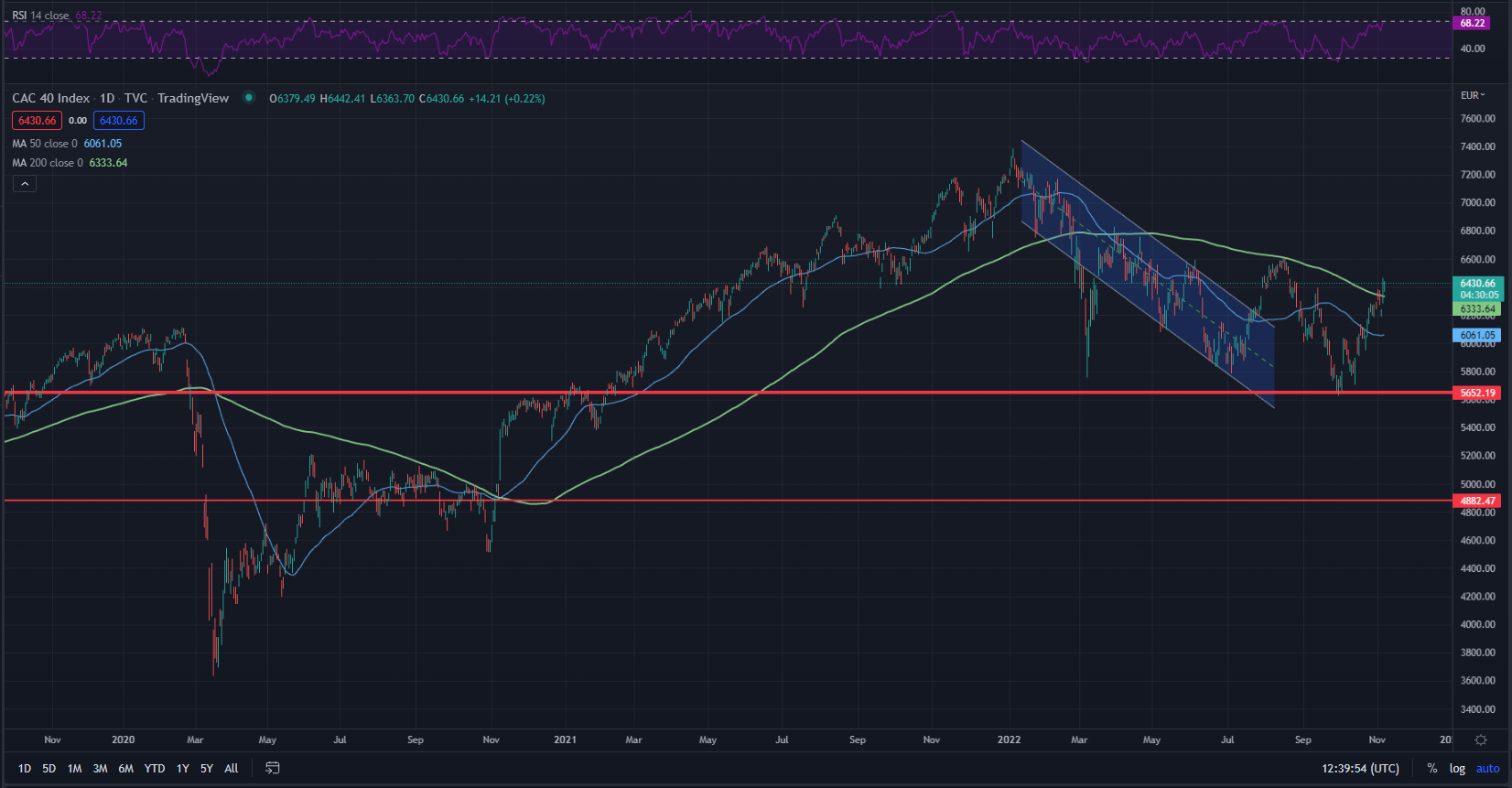

CAC 40

Le CAC 40 est rempli des valeurs cycliques. La pondération du luxe se fait ressentir par la résistance de l’indice Français à la macro. Mais attention, si suite à la hausse des taux les récession sera plus grave que prévue, alors les cycliques vont être revalorisées violemment. Le luxe est très sensible à la Chine. Donc à la géopolitique en grande partie.

Je n’ai pas d’avis sur le CAC 40 et je ne le trade pas. Le niveau des 5,600 points semble d’être très puissant. Manque de la tech dans l’indice Français cette fois sauve la tendance.

Ma strategies

Je pense que passer sur les cycliques est dangereux car nous ne savons pas à quoi ressemblera la récession que la FED est en train de créer artificiellement pour contrer l’inflation. Si, elle sera obligée de pousser les taux au-delà des 6% alors la récession peut faire très mal à l’économie réelle. Dans ce scénario probable les cycliques vont être massivement vendues. Seule exceptions sont les valeurs énergétiques qui peuvent rester en vogue le temps que le conflit en Ukraine continue. Je pense que le sujet de 2023 sera la récession et quelles forme pourra-t-elle prendre ?

Seul secteur ou la visibilité est quasi-parfaite – c’est la défense américaine. Réarmement de l’OTAN est quasi-certain face à la Russie et la Chine. J’attends la prochaine bulle dans ce secteur. Pour le moment je préserve mon hedge sur S&P 500 qui expire mi-Décembre avec le Strike de 3,600. Dommage, car je ne suis plus certain que ce seuil sera cassé cette année. Il y a beaucoup d’appétit au risque et, sauf CPI catastrophique cette semaine, pas d’un catalyseur puissant pour passer ce niveau.

En revanche j’ai commencé à accumuler certaines valeurs que je publie dans mes screeners. Notamment celles de la Catégorie A et quelques bancaires comme JP Morgan Chase. Bien évidemment les GAFAM, j’ai renforé Google / Alphabet et je vais sans doute renforcer encore Microsoft. Sur Meta Platform je suis complet (malheureusement) et je ne fais plus que des stratégies optionnelles.