(PREMIUM - les articles Premium sont actuellement proposés à tous les abonnés Mind Your Cash.)

La société Logitech restait depuis longtemps sur mon radar. Cette société affiche des rentabilités dignes d’une Catégorie A avec un MOAT fort et durable. Pourtant je n’ai jamais osé la rajouter dans cette liste prestigieuse des meilleures sociétés au monde. En effet je n’ai toujours pas pu détecter un MOAT dans cette entreprise. Mais attention, il existe des MOAT invisibles, comme un MOAT de processus de production par exemple (exemple Starbucks) ou encore un MOAT dans le processus de vente (exemple Dell). Je ne peux pas prouver la présence d’un MOAT chez Logitech, mais si on regarde les chiffres – c’est un MOAT.

Rentabilité et Performance Opérationnelle

Notre analyse inversée permet de constater qu’il y a bel est bien quelque chose particulier dans cette entreprise Suisse. En étant spécialisée dans le Hardware, la société arrive à montrer les performances comparables à celles Google et Microsoft. A titre d’exemple je présente les rentabilité de Microsoft qu’est valorisé bien plus cher.

Les Problèmes et les Risques

L’année 2021 a été douloureuse pour les investisseurs de Logitech, car l’action a perdu plus de 21% de sa valeur jusqu’à présent dans un contexte de baisse inattendue des marges d’exploitation de l’entreprise et d’un cycle de conversion des flux de trésorerie élargi qui s’est traduit par des flux de trésorerie disponibles négatifs pour les six premiers mois de l’exercice 2022. Essayons de comprendre qu’est-ce qui s’est passé.

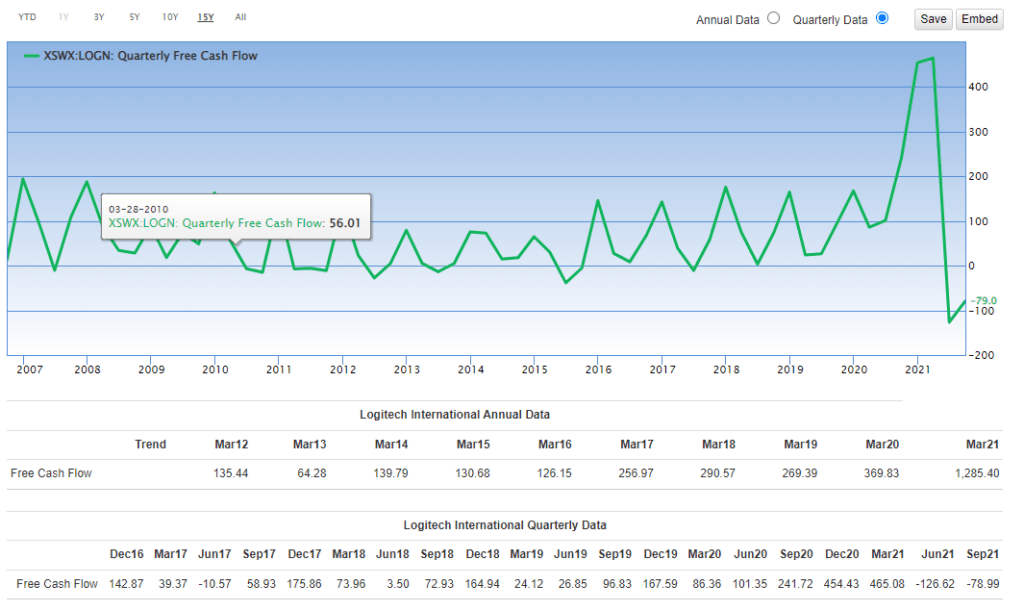

Free Cashflow négatif

Le problèmes c’est le Free Cashflow qu’est passé négatif pour la première fois depuis plusieurs années. Sur le graphique en bas faites attention à l’historique du cashflow depuis 2012 !

Une détérioration du cycle de conversion de trésorerie de l’entreprise dans un contexte de ralentissement des taux de rotation des stocks et d’une réduction importante de ses dettes a poussé les flux de trésorerie disponibles en territoire négatif. Ceci correspond à la politique dont le management a adopté pour l’année 2021 et ne doit pas être exagéré. Pourtant le marché semble de le faire.

Malgré la nature décevante de ces cashflows, je pense que les perspectives à long terme restent positives pour l’action Logitech sur la base de la marque forte et des produits de qualité supérieure de l’entreprise, qui continuent de bénéficier d’une demande plus élevée dans un contexte de fortes tendances dans le domaine des jeux et du segment des workspace virtuels.

Marge Opérationnelle

Les marges brutes ont été élevées au cours du premier semestre de cet exercice 2022, étant donné que Logitech a déclaré une rentabilité de 42,7% pour l’année. Cependant, les marges d’exploitation ont considérablement diminué au cours de premier semestre par rapport à il y a un an puisqu’elles ont atteint 14,6% contre 19,8% au cours de l’exercice 2021.

La majeure partie de cette baisse est attribuable à des dépenses de vente et de marketing plus élevées. Concernant cette augmentation, la direction a expliqué : « Les dépenses Sales et Marketing en hausse de 66 %, car nos investissements dans le capital de marque devraient contribuer à accroître la sensibilisation et la considération des consommateurs sur le long terme ».

À cet égard, au cours des six premiers mois de l’exercice 2021, les flux de trésorerie disponibles sont passés à moins 225 millions de dollars, contre un précédent chiffre positif de 371 millions de dollars déclaré par la société au cours du premier semestre de l’exercice 2020. La majeure partie de cette baisse a été causée par une réduction de 155,5 millions de dollars des créditeurs et une réduction similaire de 134,7 millions de dollars des charges à payer et autres charges.

Rotation des stocks

Ce qui me semble un peu inquiétant, c’est que les niveaux de rotation des stocks ont ralenti malgré ces dépenses Sales et Marketing plus élevées au cours du deuxième trimestre 2021. Ceci selon moi est lié à la situation post-COVID avec les chaînes d’approvisionnement endommagées. Les investisseurs doivent garder un œil sur l’évolution des marges à l’avenir car, même si les marges d’exploitation sont toujours décentes, une baisse durable des niveaux de 13% à 14% peut justifier, dans une certaine mesure, la baisse actuelle du cours de l’action.

On ne doit pas sous-estimer la possibilité qu’une partie de la détérioration que nous observons dans les marges d’exploitation de Logitech puisse être causée par les efforts de l’entreprise de maintenir les ventes près ou au-dessus des niveaux pandémiques, mais je pense que l’impact de la crise de la chaîne d’approvisionnement sur les flux de trésorerie de l’entreprise est temporaire.

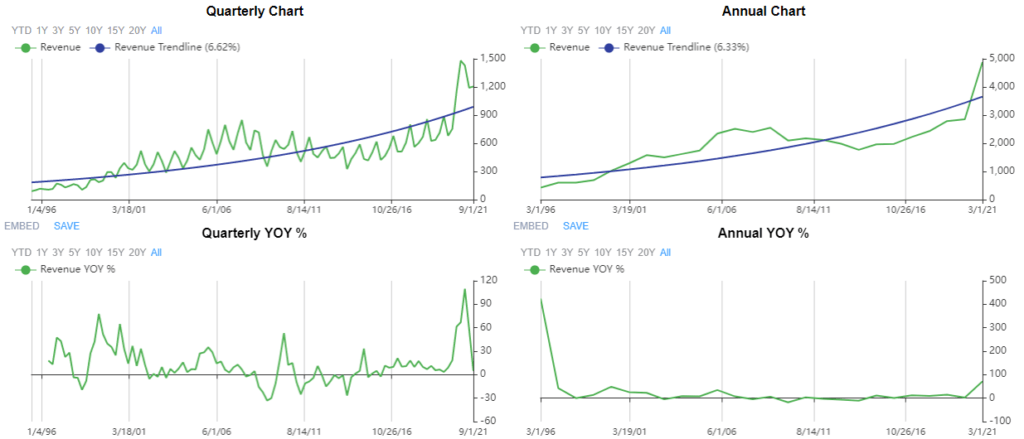

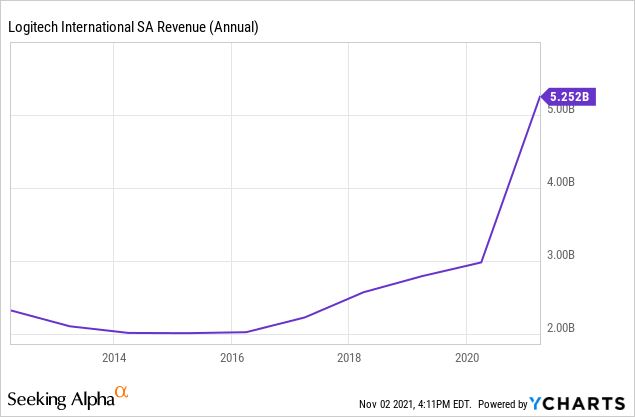

Chiffre d’Affaire

Le CA pourtant est toujours progression donc on ne peut pas parler d’un problème dans le business modèle. Les ventes de Logitech continuent d’être fortes et bien au-dessus des niveaux d’avant la pandémie COVID-19.

La pandémie a fortement stimulé les principaux résultats de Logitech au cours de l’exercice 2021, lorsque les ventes ont bondi à 76,5% par rapport à l’année précédente dans un context d’une demande plus élevée des joueurs et des travailleurs qui voulaient équiper leurs bureaux du meilleur. La direction a confirmé son objectif du CA pour 2022, comme légèrement inférieures aux chiffres de 2021 au milieu de la présence apparemment persistante d’effet COVID-19.

Perspectives

L’entreprise est tout sauf rater le train des nouvelles tendances et en train de se positionner sur les créneaux les plus prometteurs.

Télétravail et les Workspace Virtuels

Selon Les Echos Logitech veut devenir la marque de référence dans le matériel informatique B to B. Le groupe suisse a lancé de nouveaux produits dédiés aux professionnels pour s’imposer sur le marché des entreprises. La pandémie et le télétravail ont fortement profité à la société de Lausanne.

Les Echos: Après avoir conquis le grand public avec ses souris, claviers et webcams, après s’être imposé parmi les marques de référence pour le matériel dédié au jeu vidéo, Logitech veut pleinement se lancer dans le B à B. Le groupe suisse propose déjà des webcams, matériels audio et autres produits pour faciliter les visioconférences. Mais cette fois-ci, il faut aller plus loin.

Pour moi qui veut investir dans les Metaverse, Logitech est intéressant car elle peut s’y trouver également sa place. Ici, vous pouvez avoir les détails sur les solutions de Logitech aujourd’hui et cela m’étonnerait que cette nouvelle tendance les passera à côté.

Conslusion

Logitech est toujours une excellente entreprise et je pense qu’elle est sous-évaluée. Ses produits de haute qualité, son positionnement de marque solide et la nature potentiellement durable du phénomène pandémie COVID-19 qu’était favorable pour les ventes de l’entreprise, devraient donner des résultats positifs à long terme dans un monde qui adopte rapidement de multiples tendances qui profiteront à l’entreprise pendant longtemps.

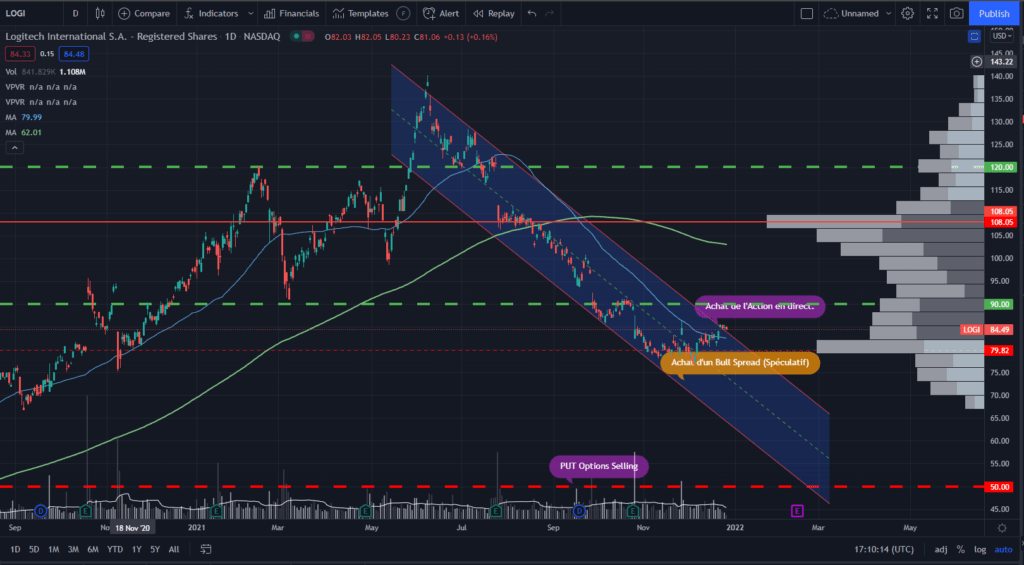

Analyse Technique

J’ouvre une position en direct sur le titre Logitech dès maintenant. Cette position représente 1.0% de mon portefeuille et je cible une exposition maximale de 4.0%. Dans ce contexte incertain, je préfère prendre des précautions.

Spéculatif: J’ouvre également une stratégie Optionnelle Bull Call Spread entre les niveaux 90$ et 120$ pour ne pas rater une éventuelle reprise du titre.

Revenus passifs: Je vais vendre les Options PUT sur un niveau de 50$ à l’échéance de 2 à 4 mois pour générer des revenus passifs et se garantir un point d’entrée très intéressant s’il se présente.